当前位置:课程学习>>第八章 相关分析和回归分析>>学习内容>>知识点四

知识点四:多元线性回归分析

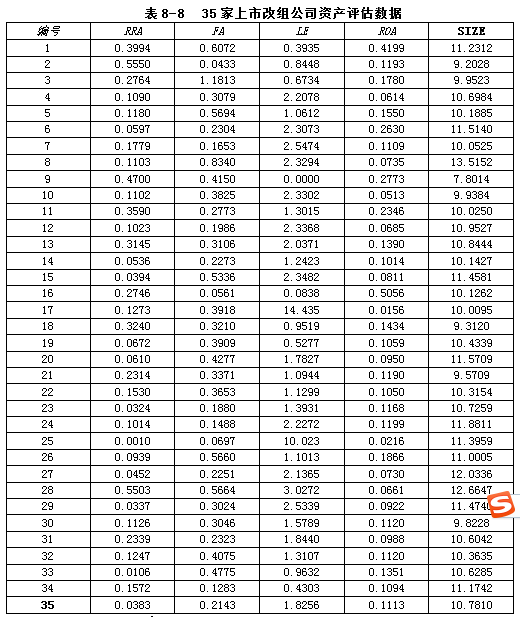

通过随机抽样方式,了解了某年35家上市公司资产评估数值的数据,经整理得表8-8。

注:RRA为资产评估增值率

FA为固定资产在总资产中占的比重

LE为负债与权益比率

ROA为总资产投资报酬率

SLZE为上市公司规模

设资产评估增值率为因变量,固定资产在总资产中所占比重、负债与权益比率、总资产投资报酬率、上市公司规模分别为自变量![]() ,

,![]() ,

,![]() ,

,![]() 。请构造资产评估增值率的线性回归方程,并进行拟合程度评价、回归方程显著性检验、回归系数显著性检验。

。请构造资产评估增值率的线性回归方程,并进行拟合程度评价、回归方程显著性检验、回归系数显著性检验。

○ 教师解析

运用有关统计软件,根据最小二乘法原理,可以得到关于资产评估增值率的四元线性回归方程:

式中,每个回归系数下面括号中的数值是与其相对应的检验统计量的![]() 值。可以看出,各回归系数的符号与其实际意义相同。

值。可以看出,各回归系数的符号与其实际意义相同。

(1)拟和程度评价

计算得:可决系数![]() =0.633,修正的可决系数

=0.633,修正的可决系数![]() =0.519,表明回归线对样本数据拟和较好。

=0.519,表明回归线对样本数据拟和较好。

(2)回归方程的显著性检验

通过计算得:![]() =5.594,根据显著性水平

=5.594,根据显著性水平![]() =0.05,

=0.05,![]() =4,

=4,![]() =30,查

=30,查![]() 分布表,得

分布表,得![]() =2.69

=2.69

因为![]() =5.594>

=5.594>![]() =2.69

=2.69

所以,![]() 检验通过,表明回归方程的回归效果显著。说明在95%的置信水平下总体线性关系成立。

检验通过,表明回归方程的回归效果显著。说明在95%的置信水平下总体线性关系成立。

(3)回归系数的显著性检验。

根据显著性水平![]() =0.05,

=0.05,![]() =35-4-1=30,查t分布表,得

=35-4-1=30,查t分布表,得![]() =2.0423

=2.0423

![]() =0.152<

=0.152<![]() =2.0423

=2.0423

![]() =2.962>

=2.962>![]() =2.0423

=2.0423

![]() =2.056<

=2.056<![]() =2.0423

=2.0423

![]() =3.063<

=3.063<![]() =2.0423

=2.0423

表明![]() 的回归系数没有通过检验,对y的影响不显著;

的回归系数没有通过检验,对y的影响不显著;![]() 、

、![]() 、

、![]() 的回归系数通过检验,对y的影响显著。因此,可以剔除

的回归系数通过检验,对y的影响显著。因此,可以剔除![]() ,重新建立回归方程。

,重新建立回归方程。

接下来我们进入总结与反思