当前位置:课程学习>>第九章 统计指数>>文本学习>>知识点四

知识点四 统计学中的几个基本概念

一、指数体系的意义及其作用

指数体系可以有两种不同的涵义。“广义的指数体系”类似于指标体系的概念,泛指由若干个内容上互相关联的统计指数所结成的体系。根据考察问题的需要,构成这种体系的指数可多可少。譬如,工业品批发价格(或出厂价格)指数、农产品收购价格指数、消费品零售价格指数等构成了“市场物价指数体系”;而国民经济运行的生产、流通和使用各个环节以及国民经济各部门的多种经济指数则构成了“国民经济核算指数体系”,其中除了上面列举的有关价格指数之外,还包括诸如国内总产出价格指数和物量指数、国内生产总值(GDP)价格指数和物量指数、投资价格指数和物量指数、以及资产负债存量价格指数等等,其内容构成十分复杂。

“狭义的指数体系”仅指几个指数之间在一定的经济联系基础之上所结成的较为严密的数量关系式。其最为典型的表现形式就是:一个总值指数等于若干个(两个或两个以上)因素指数的乘积。我们下面专门讨论这种形式的指数体系。例如:

销售额指数 =销售量指数× 销售价格指数

总产值指数 =产量指数× 产品价格指数

总成本指数 =产量指数 × 单位产品成本指数

总产量(或总产值)指数 =员工人数指数× 劳动生产率指数

增加值指数 =员工人数指数 × 劳动生产率指数 × 增加值率指数

销售利润指数 =销售量指数 × 销售价格指数 × 销售利润率指数

显然,这些指数体系都是建立在有关指数化指标之间的经济联系基础之上的。

指数体系的分析作用主要有两个方面:一是进行“因素分析”,即分析现象的总变动中各有关因素的影响程度;二是进行“指数推算”,即根据已知的指数来推算未知的指数。

二 、总量变动的因素分析

(一)总量指标指数体系

由总量指数及其若干个因素指数构成的数量关系式,称为总量指标指数体系。对于指数体系的理解,需要把握以下两个问题:

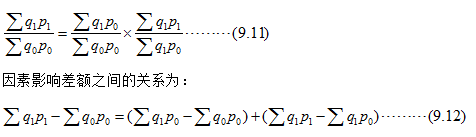

第一,在指数体系中,总量指数与各因素指数之间的数量关系表现为两个方面:一是从相对量来看,总量指数等于各因素指数的乘积,如以上所举几个例子;二是从绝对量来看,总量的变动差额等于各因素指数变动差额之和。

第二,在加权指数体系中,为使总量指数等于各因素指数的乘积,两个因素指数中通常一个为数量指数,另一个为质量指数,而且各因素指数中权数必须是不同时期的,比如数量指数用基期权数加权,质量指数则必须用报告期权数加权,反之亦然。

加权综合指数由于所用权数所属时期的不同,可以形成不同的指数体系。但实际分析中比较常用的是基期权数加权的数量指数和报告期权数加权的质量指数形成的指数体系。该指数体系可表示为:

(二)总量指标的两因素分析

总量指标两因素分析,就是通过总量指标指数体系将影响总量指标变动的两个因素分离出来加以计算,从而对总量指标的变动作出解释。

【例9.4】现以表9-1和9-2的资料为例,说明总量指标两因素的分析方法。

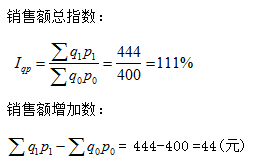

1.计算出销售额的总变动,即

它说明报告期三种商品的总销售额比基期增长了11%,增加的金额为44元。

2.分析销售额总变动的具体原因。通过销售额指数体系,就把销售额的变动归结为销售量和商品价格两个因素变动共同作用的结果。分析销售额总变动的具体原因,就是利用指数体系分离出销售量的变动和价格的变动对销售量变动的影响方向、程度和实际效果。分析过程如下:

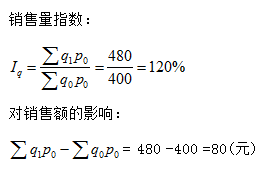

(1)销售量变动影响。具体情况如下:

它说明了由于报告期商品销售量的变动而使商品销售额增长20%,由此引起的商品销售额增加的金额为80元。

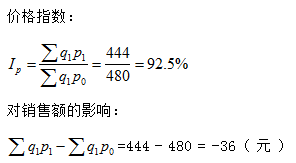

(2)物价变动的影响。具体情况如下:

它说明了由于物价的变动使报告期三种商品的总销售额比基期下降了7.5%,由此引起的商品销售额减少的绝对额为36元。

上述分析使用的指数体系,代入数据可表示如下:

111% = 120% × 92.5%

其因素影响的绝对值之间的关系为:

44元 = 80元+(-36元)

通过上述分析可以看出,该商店三种商品的销售额报告期比基期增长11%,是由于销售量增长20%与价格下降7.5%共同引起的。商品销售额增加44元,是由于销售量变动使其增加80元和价格变动使其减少36元共同影响的。在本资料的销售量和价格两因素中,前者对销售额是正影响,后者是负影响。

(三)总量指标变动的多因素分析

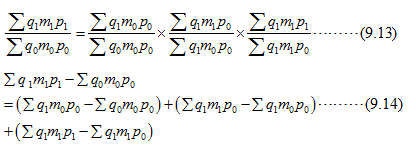

在具体分析任务的要求下,总量指标指数体系可以由更多的指数组成,用以分析多因素变动对现象总体变动影响程度,说明总体现象变动的具体原因。例如,工业企业原材料支出总额的变动可以分解为产品产量,单位产品原材料消耗量和单位原材料价格三个因素的变动影响,因此,需要编制原材料支出总额指数及其包括的三个因素指数形成的总量指标指数体系,来进行多因素变动的分析。

多因素现象的指标体系,由于所包含的现象因素较多,因此指数的编制过程比较复杂,所以,以下两点是编制多因素指数时需要加以注意的原则。

1.在编制多因素指标所组成的综合指数时,为了测定某一因素指标的变动影响,要把其它所有因素都固定不变。

2.综合指数中的各因素要按合理顺序排列,一般是数量指标在前,质量指标在后;主要指标在前,次要指标在后。总之,要根据所研究现象的经济内容,依据各因素之间的内在联系加以具体确定。例如,就工业企业原材料支出总额的组成因素的排列顺序而言,要按产品产量、单位产品原材料消耗量(单耗)、单位原材料价格的顺序排列,如:

原材料支出总额=产量 × 单耗 × 单位原材料价格

上述公式中,产量与单耗的乘积为原材料消耗量,它具有经济意义;而单耗与单位原材料价格的乘积表示单位产品原材料的消耗额,也具有经济意义。可见上述公式中各因素的排列顺序,能够保持它们之间彼此适应和互相结合,因而是合理的。

设q、m、p分别代表产量、单耗和原材料单价,则原材料支出总额指数体系及绝对量关系式如下:

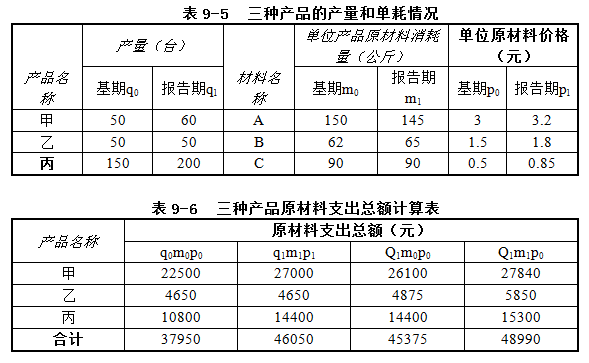

【例9.5】 设有某企业三种产品的产量,单耗和原材料单价的关资料,以及原材料支出总额的计算资料分别如表9-5和表9-6所示。

根据表9-5和表9-6资料,可以分析原材料支出总额的变动情况及其原因。

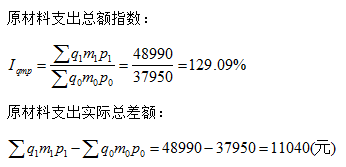

1.原材料支出总额的变动情况,即

它说明该工厂报告期原材料支出总额比基期增长29.09%,增加金额即多用11040元。

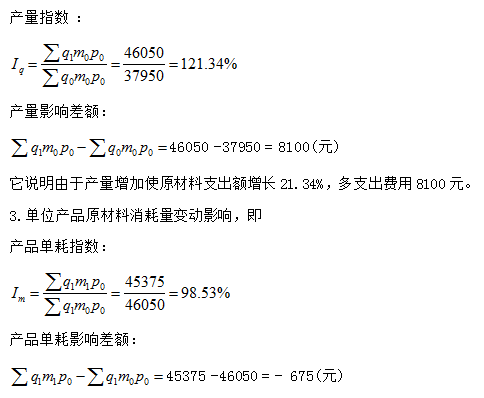

2.产量变动影响情况,即

它说明由于单位产品原材料消耗量的降低使原材料支出额下降1.47%,少支出675元。

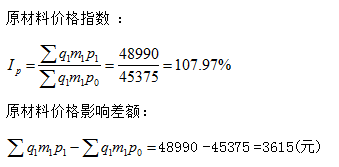

4.单位原材料价格变动影响,即

它说明由于原材料价格提高,使原材料支出额增加7.97%,绝对额增加3615元。

以上各指数之间的关系如下:

129. 09% =121.34%×98.53%×107.97%<

其因素影响差额之间的关系为:

1104(元)=8100(元)+(-675)(元)+3615(元)

可见,原材料支出总额增加29.09%(绝对额为11040元)是由于产量、单耗、原材料价格三个因素分别影响增支21.34%(或8100元) -1.47%(或-675元) 7.97%(或3615元)共同变动共同作用而造成的。

通过相对数和绝对数两个方面的分析,影响超支的因素一目了然,便于管理者找出控制成本费用的方法,改善企业的经营管理。事实上,因素分析作为一个非常有用的统计分析方法,可以被引入企业财务分析等诸多领域。

多因素指数分析方法和前面的两因素分析方法基本类似,只是由于研究目的和要求不同,对影响现象的因素分解的程度不同。因此,通过因素之间的合并,多因素指数体系可以变成两因素指数体系。如上例,若把单位原材料消耗量与单位原材料价格合并,上述指数体系则变成了单位产品原材料消耗额和产量两因素构成的指数体系。相反,我们也可根据实际经济分析的需要把两因素进一步分解为多个因素。明确了这个道理,也就掌握了多因素指数体系的应用。

三、平均指标变动的因素分析

在资料分组条件下,平均指标的变动受两个因素的影响,一是受各组平均指标变动的影响,二是受各组单位数在总体中所占比重变动的影响。这样,我们可以运用指数因素分析方法来分析这两个因素变动对平均指标变动的影响方向和影响程度,即进行平均指标的两因素分析。

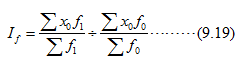

根据指数因素分析方法的要求,对于平均指标变动进行两因素分析,首先必须建立一个平均指标指数体系。其通用公式为:

上述各项指数的具体涵义说明如下:

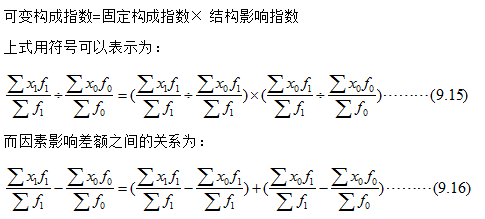

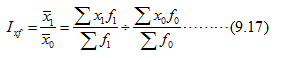

(一)可变构成指数(Ixf)。统计上把在分组条件下包含各组平均水平及其相应的单位数结构这两个因素变动的总平均指标指数,称为可变构成指数。其计算公式为:

式中,x一bar代表总平均指标,x为各组标志值即平均水平,f为各组单位数。

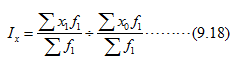

(二)固定构成指数(Ix)。为了单纯反映变量值变动的影响,就需要消除总体中个组单位数所占比重变化的影响,即需要将总体内部结构固定起来计算平均指标指数,这样的指数叫固定构成指数。它只反映各组平均水平对总平均指标变动的影响。其计算公式可表示为:

(三)结构影响指数(If )。为了单纯反映总体结构变动的影响,就需要把变量值固定起来,这样计算的平均指标指数叫结构影响指数。它只反映总体结构变动对总平均指标变动的影响。其计算公式为:

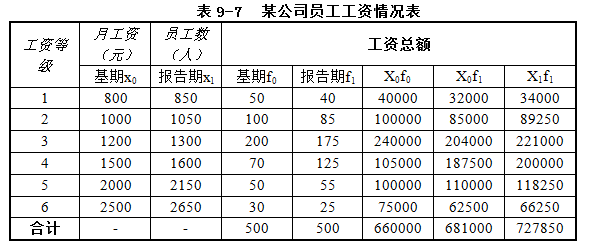

【例9.6】 设有某公司员工人数和月平均工资的分组资料如表9-7所示。试对该公司员工平均工资的变动进行因素分析。

根据表9-7资料,具体分析步骤如下:

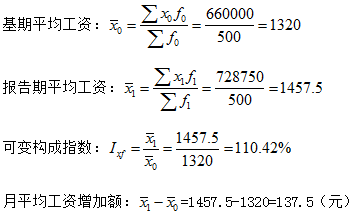

1.计算出平均工资的总变动

它说明该公司员工总平均工资报告期比基期提高了10.42%,平均每人增加月工资137.5元

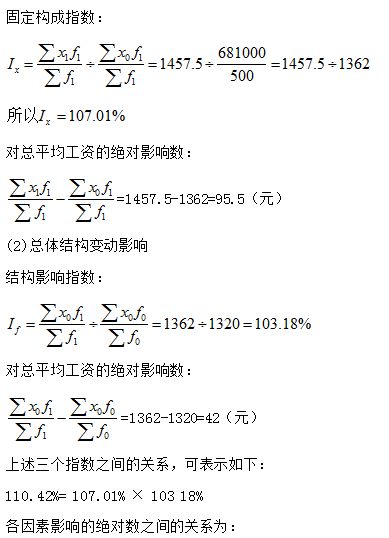

2.进一步分析总平均工资变动的具体原因。这需要利用平均工资指数体系,分离出组平均工资和员工人数结构变动对总平均工资的影响程度和绝对数量。因此,总平均工资的变动,决定于组平均工资水平和员工人数结构的影响。采用平均指标体系分析如下:

(1)平均工资(变量值)变动影响

137.5元 =95.5元 + 42元

计算结果表明,由于各等级工资水平的变化,使平均工资提高7.01%,即增加了95.5元;由于员工工资分布的结构变化,使平均工资提高3.18%,即增加了42元;两者共同影响,使得全公司员工的总平均工资提高10.42%,即增加了137.5元。

进入知识点五学习