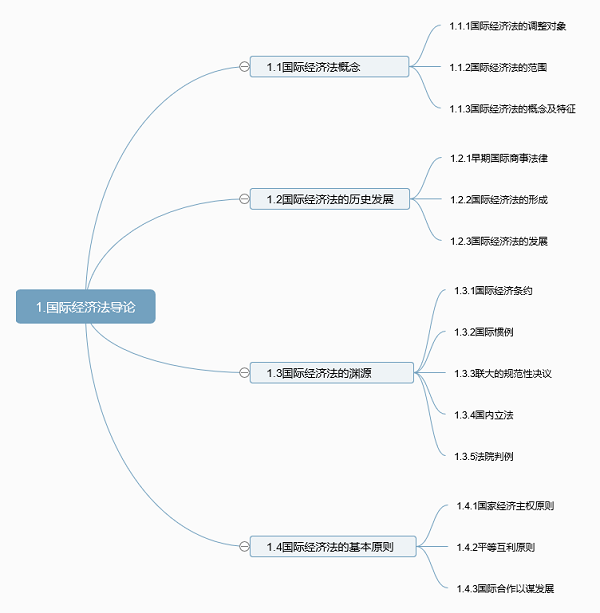

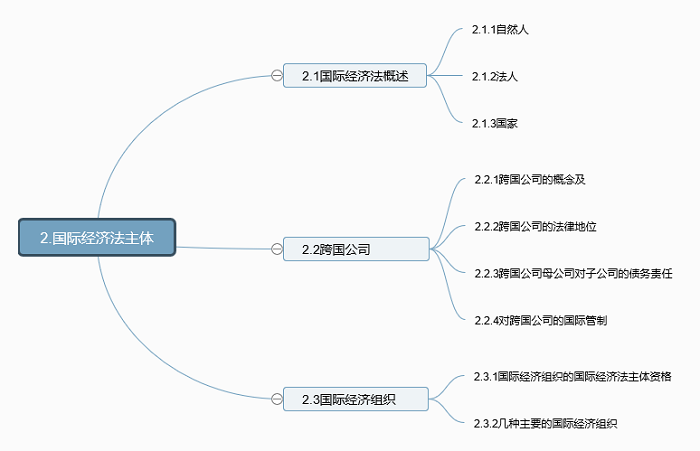

第二章 国际经济法主体

单元一、国际经济法主体概述

单元一、国际经济法主体概述

国际经济法主体是指在国际经济关系中享受权利和承担义务的法律人格者。国际经济法的主体的范围十分广泛,包括自然人、法人、国家和国际组织。鉴于自然人、法人和国家的法律主体资格在其他的法律学科如民法及国际法中已有较详细的介绍,本节仅从国际经济法的角度对其主体资格作一简要介绍。至于颇具特殊性的跨国公司及国际经济组织的国际经济法主体资格问题,则在本章另两节专门阐述。

一、自然人

自然人是国际经济关系的参加者,能依有关国家的国内法享受权利和承担义务,是国际经济法的主体之一。

自然人作为国际经济法的主体,首先必须具有一般的法律能力,包括权利能力和行为能力。自然人的权利能力是指其依法享受权利和承担义务的资格,自然人的权利能力始于出生,终于死亡;自然人的行为能力指其通过自己的行为实际取得权利和承担义务的资格,各国法律通常会根据一个人的年龄及是否有正常的认识和判断能力等因素把自然人分为完全行为能力人、限制行为能力人和无行为能力人。

自然人作为国际经济法的主体除了具备一般的法律能力外,还必须满足国际经济法对法律能力的特殊要求,主要包括以下两方面:一方面,从权利能力的角度看,作为国际经济法主体的自然人不仅应具有一般权利能力,而且应该具有能从事国际经济交往的权利能力或资格。有的国家法律规定,本国自然人不能从事某些国际经济交往活动或受到某种限制,那么,这些国家的自然人就不能成为国际经济法的主体或在受限制的方面不能成为国际经济法的主体。例如:根据我国法律,在国际投资、国际贸易、国际金融等领域,我国自然人的权利能力受到限制,他们还不能作为中外合资经营企业和中外合作经营企业的中方当事人,也不具备涉外经济合同的当事人资格。因此,我国的自然人也就因为不具备从事这方面国际交往的权利能力或资格而无法成为国际经济法的主体。另一方面,从行为能力的角度看,作为国际 经济法主体的自然人,必须是有完全行为能力的人或视为有完全行为能力的人。也就是说,限制行为能力人和无行为能力人是不能成为国际经济法的主体的。而在国内法中,限制行为能力人可以从事与其年龄与智力相适应的活动,因而能够成为国内法的主体。

此外,还须说明的是,由于各国的国情和法律传统的不同,各国对自然人参与国际经济关系的权利能力和行为能力的规定也必然不一致。这就可能会导致这样一种情况的发生:一个自然人根据某国法律具有参与国际经济关系的权利能力和行为能力、可以成为国际经济法的主体,而根据另一国法律不具有参与国际经济关系的权利能力和行为能力、不能成为国际经济法主体。那么,应如何判断该自然人是否具备参与国际经济关系的权利能力和行为能力、是否是国际经济法的主体呢?在这种情况下,通常是适用该自然人的属人法来判定其是否具有参与国际经济关系的权利能力和行为能力。但在某种例外情况下,也可能适用行为地法。

二、法人

法人也是国际经济法的主体之一。法人能否成为国际经济法律关系的主体,取决于各国法律规定的法人权利能力的范围。在我国,只有那些经过国家审查批准,取得对外贸易经营权的企业,方可从事进出口业务,才能成为国际贸易法律关系的主体。

法人的权利能力和行为能力一般依其属人法确定。法人的属人法不仅决定法人是否存在、是否具有一般权利能力,而且还决定法人的内部关系、特殊的权利能力、行为能力等问题。

法人的属人法指法人国籍所属国的法律。要确定法人的能力和地位就必须确定法人的国籍。确定法人国籍的标准通常有如下几种:(1)成立地说,即法人具有登记地 (或批准地)国的国籍,因为法人是依一定国家的法律创设的。(2)住所地说,即法人的住所在哪一国家就具有哪国国籍。但对于何处为法人的住所,又有两种不同的看法,一种认为,法人住所是指管理中心地。另一种意见认为,法人住所是指其营业中心地或开发中心地。(3)控制说,或称成员国籍说、资本控制说,即法人的资本控制在哪一国国民手中就具有哪一国的国籍。(4)复合标准说,即把法人的住所和法人的成立地结合起来确定法人的国籍。

任何法人,如果不具有某国的国籍,在该国就是外国法人。外国法人通常必须通过内国的承认才能在内国作为一个法人而存在,才能被认为具有独立的法律人格。各国承认外国法人的方式主要有:(1)一般许可制。外国法人只需根据内国法的规定,办理必要的登记或注册手续,即可在内国以法人名义开展有关经营活动。英美等国采取这种做法。(2)特别许可制。外国法人须经过内国行政机关按照法定程序审核批准,才能获得承认。前苏联、奥地利等国采取此种制度。(3)相互认可制。即通过国内立法或国际条约,相互承认对方法人在本国的法律地位,不必经过特别认可或办理有关手续。在实践上,各国为维护其主权利益,都对外国法人的承认加以一定限制。有的国家对不同性质的法人分别采取不同的承认制度。我国采取特别许可制。

一个外国法人在内国被承认为法人后,虽具有法人的一般权利能力,但外国法人在内国的权利能力和行为能力及其范围还要受内国法的支配。除条约另有规定外,每个国家都有权自由规定外国法人在内国享有权利和进行活动的范围。例如,每个国家有权禁止或限制外国法人在国防、军事工业以及支配国家经济命脉的部门投资,限制外国法人经营内国公用事业、金融、保险等企业。一般来说,外国法人被承认后,可以在其章程范围内享有内国的同类法人所能享有的权利。各国可以根据本国的国情给予外国法人以国民待遇、最惠国待遇、优惠待遇等。

三、国家

(一)国家作为国际经济法主体的资格

国家作为主权者,具有独立参加国际关系的能力和直接承担国际法权利和义务的能力。因此,国家有权同其他国家或国际组织签订国际经济条约或协定,以调整国家、国际组织相互之间的经济关系;国家有权参加各国际组织中的经济活动,在国际法院进行诉讼,以维护自己的主权和利益;国家对其全部财富、自然资源和经济活动享有永久主权,并可自由行使此项主权。

同时,国家还可以以特殊民事法律关系主体的身份直接参加国际经济贸易活动,可以与另一国家的国民(包括公民和法人)缔结各种经济合同。例如,国家可以同外国私人投资者签订特许协议,以开发本国自然资源或发展公用事业;国家可以同外国或外国人签订各种外贸合同,直接在国际市场上采购商品等等。但在国际经济贸易活动中,应严格区分以国家名义签订的经济合同和以独立法人资格的国营企业名义签订的经济合同,因为后者应由该国企业依法在其所支配的财产或资金的范围内承担责任,而不应以国库财产来承担责任。

国家以民事主体参与国际经贸活动时,其地位具有特殊性。一方面,国家若作为合同当事人一方,应与另一方私人当事人处于平等的地位;另一方面,国家毕竟同时还具有另一重身份,即主权者身份,国家及其财产享有豁免权。

关于国家豁免,在国际上存在着绝对豁免和限制豁免两种理论与实践。所谓绝对豁免是,不论国家从事的是公法上的行为还是私法上的行为,除非该国放弃豁免,都给予豁免。英美原来是采取这种立场的。前苏联和某些东欧国家一贯主张绝对豁免。所谓限制豁免是只对外国公法上行为给予豁免,对私法上的行为则不予豁免。许多西方发达国家,如奥地利、比利时、德国、卢森堡、荷兰、瑞士等,均采取这一立场,英国、美国后来也逐渐转向限制豁免。

我国在理论上和实践上坚持国家及其财产豁免是一项国际法原则,坚持以国家名义从事的一切活动都享有豁免权,并注意将国家与国有企业的活动与财产区别开来,主张具有独立法人资格的国有企业不享有豁免权,并赞成通过国际条约消除各国在国家及其财产豁免问题的分歧。

图 国际经济法调整对象

二、国际经济法的范围

国际经济法的范围,主要是指国际经济法应包括哪些基本法律规范,也即其外延问题。

由于学者们对国际经济法调整的对象的认识不同,对其范围也相应地有不同的观点。在那些认为国际经济法只是调整国家之间、国际组织间关系的学者们看来,国际经济法包括的仅是国际公法规范,即国际条约、国际习惯等。我们认为,由于国际经济法是调整广义的国际经济关系,因此,其包括的法律规范,并不局限于某一特定范畴,而是既包含有关国内法规范,也包含有关国际法规范,既包含"公法"规范,也包含"私法"规范。

一般来说,调整国际经济关系的法律包括以下几类规范:(1)调整私人国际经济交往的民商法规范,包括合同法、保险法等;(2)国家政府管理对外经济交往的经济法规范,如关税法、进出口管制法、反倾销法、税法等;(3)调整国家间经济关系的国际法规范,包括有关的多边条约、条约、国际惯例等等。前二者是国内法规范,后者是国际法规范。

图 国际经济法范围

国际经济法之所以包含多种法律规范,是由其主体及法律关系的统一性和特殊性决定的:

首先,从法律关系的主体来看,从事国际经济交往的主体不仅有国家和国际组织,而且有分属于不同国家的个人和法人。调整国家、国际组织间经济关系的规范是国际公法规范,但以个人或法人作为主体一方或双方的国际经济关系则既要受有关国家的涉外经济法、国内民商法及国际私法等法律规范调整和制约,在某种情况下也要受国际公法规范调整和制约。因此,国际经济法主体的多样性也决定了其所含法律规范的多重性。

其次,国际经济关系的统一性及其特殊性也决定了调整它的法律规范的多重性和复杂性。例如,国际贸易关系不仅涉及不同国家的当事人之间货物买卖、运输及保险等关系,也涉及相关的国家对国际贸易的管理关系,还涉及相关国家之间在国际贸易上的合作关系。这三种关系的统一才构成国际贸易关系的完整内涵,它既不是单纯的货物买卖运输及保险关系,也不是单纯的国家对对外贸易的管理关系,更不是单纯的国家之间的关系。因此,对国际贸易关系的调整往往要涉及三个方面的法律:一是关于调整国际贸易活动的国内买卖法、合同法等所谓的"私法";二是关于国家对贸易进行管理和管制的法规,即所谓的国内"公法";三是关于国际贸易的国际法规范,如双边贸易协定、多边条约等。这样,国际贸易关系无疑既要受国内"私法"、又要受国内"公法"制约,而国内公法的合法性如何,又须受有关国际条约制约。对于调整国际贸易关系来说,这几种层次的法律规范是密切相关、不可割裂的。可见,传统的国际公法、国际私法或国内法是无法也不可能单独完成调整统一而特殊的国际经济关系的任务的。

三、国际经济法的概念及特征

国际经济法是调整从事跨国经济交往的个人、法人、国家及国际组织间跨国经济关系的法律规范总和。国际经济法与国际公法、国际私法、国内法(主要是国内民法、经济法)相比较,具有如下法律特征:

1.主体的多样性。相较于国际法、国际私法与国内法,主体的多样性是国际经济法的一个重要特征。国际法的主体主要是国家与国际组织,个人和法人不是国际法的主体;国内法的主体是个人和法人,国家只有在特殊的情况下才能成为国内法的主体;国际私法主要是以间接的方式调整涉外民事关系的,因而其主体也一般限于私人。而国际经济法的主体不仅包括国家、国际组织,也包括分属于不同国家的个人和法人,也就是说,国际经济法的主体既包含国内法的主体,也包含国际法的主体,其多样性不言自明。

2.调整对象的复杂性。调整对象的复杂性是国际经济法的另一重要特征。国际法的调整对象主要是国家间的关系;而国内法的调整对象或者是一国的自然人、法人及其相互间的关系或者国家对自然人、法人管理的关系。而国际经济法的调整对象不仅包括国家与国际组织相互间的经济关系,而且还包括不同国家的个人、法人间以及国家与他国国民间的经济关系,显然,它所调整的经济关系远比国际法或国内法所调整的关系更复杂。

3.法律渊源的双重性。这是国际经济法的第三个重要特征。国际法的渊源主要是国际条约和国际习惯;国内法的渊源主要是国内的法律、法规和判例(英美法系)。而国际经济法的渊源则具有双重性:不仅包括经济方面的国际条约和国际惯例,即所谓的"国际性渊源,而且也包括各国国内的涉外经济法规和判例。在这一点上,国际经济法也与国际公法及国内法等有着显著的区别。