当前位置:课程学习>>第四章 资产分析>>本章练习>>参考答案

参考答案

一、名词解释

1.资产是指企业拥有或控制,能以货币计量,并能为企业提供经济效益的经济资源,包括各种财产债权和其他权利。

2.固定资产是指使用期限在一年以上,单位价值在规定标准以上,并且在使用过程中保持原有物质形态的资产,包括房屋及其建筑物、机械设备、工具器具、运输设备等。

3.固定资产折旧是指固定资产在使用过程中发生的损耗。这种损耗的大小很难使用技术方法进行精确测定,只能相对地计算。

4.无形资产是指企业长期使用但没有实物形态的资产。

5.流动资产是指可以在一年内或者超一年的一个营业周期内变现或耗用的资产,包括现金及各种存款、存货、应收款、预付款和可变现的有价证券等。

二、简答题

1.企业固定资产的特征:

(1)使用期限较长。固定资产使用期限一般在一年以上,这主要取决于它的物理性能、使用情况、使用条件和科学技术进步情况等。

(2)能够多次参加生产经营活动过程而不改变其实物形态。固定资产在生产经营过程的作用是直接由其实物形态决定的,它作为一种劳动手段,作用于劳动对象上,使劳动对象变为产品并提供经济效益的过程中,基本上保持原有的实物形态,而且不断地发挥其他作用。

2.预测固定资产需要量,应注意的问题:

(1)必须掌握企业现有固定资产状况。

(2)以企业生产经营目标为依据。

(3)与企业现有固定资产的挖掘、革新、技术改造相结合,要充分考虑通过固定资产挖潜、革新、技术改造等增加生产能力的可能性,以减少投资,提高固定资产投资效益。

(4)分清主次,采用不同的预测方法。

3.无形资产有什么特点:

(1)无形资产本身没有物质实体。

(2)无形资产可以在较长时期内为企业提供经济效益。

(3)无形资产具有明显的专有性。

(4)无形资产提供的未来经济效益具有较强的不确定性。

三、计算题

1.

(1)平均年限法:

每年应计提折旧额相等,其金额=(1000-55+5)÷4=237.5(万元)

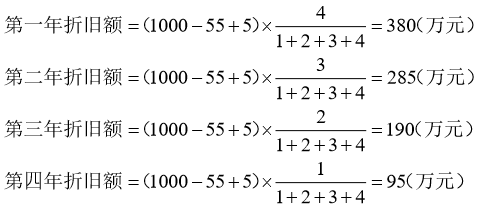

(2)年数总和法:

2.

(1)货币资产周转率=(210+7.6+9.2+1.8)÷46=4.97(次)

(2)最佳货币持有量=500÷4.97=100.6(万元)