当前位置:课程学习>>第四章 资产分析>>文本学习>>知识点一

第四章 资产分析

知识点一:固定资产分析

固定资产是企业从事生产经营活动的重要物质资源,企业必须拥有一定数量的固定资产,这是企业对内部资源配置的重要内容,也是企业进行生产经营活动的重要的物质技术基础。

固定资产是企业从事生产经营活动的重要物质资源,企业必须拥有一定数量的固定资产,这是企业对内部资源配置的重要内容,也是企业进行生产经营活动的重要的物质技术基础。

一、固定资产的特征与分类

固定资产是企业生产经营过程中不可缺少的物质技术基础,在科学技术不断发展的今天,没有这些物质技术基础,企业的再生产活动就不可能进行下去。企业的固定资产种类繁多,所起作用也各不相同,有些直接作用于劳动对象,如厂房、建筑物等。

(一)固定资产的特征

企业的固定资产,主要有如下特征:

(1)使用期限较长。一般在一年以上。

(2)能够多次参加生产经营活动过程而不改变其实物形态。

(二)固定资产的分类

(1)按经济用途分:生产经营用固定资产和非生产经营固定资产;

(2)按其使用情况分:在用固定资产、未用固定资产和不需用固定资产;

(3)按其所属关系分:自有固定资产和融资租入固定资产。

二、固定资产需用量预测分析

固定资产需用量:是企业根据生产经营的状况而确定各类固定资产正常、合理的使用量。固定资产需用量预测,是指依据企业生产经营的发展、产品方向、生产规模、专业化协作等情况,对各种固定资产需用量的预测。

(一)固定资产需用量预测的要求

1.必须掌握企业现有固定资产状况;

2.以企业生产经营目标为依据;

3.与企业现有固定资产的挖掘、革新、技术改造相结合;

4. 分清主次,采用不同的预测方法。

(二)固定资产需用量预测方法

固定资产需要量预测方法有多种,较常用的主要有查定法和固定资产占用率法两种。

1. 查定法

是指在查定固定资产需要实物量的基础上,进一步测算固定资产需要价值量的方法。这种方法的基本步骤和方法如下:

(1)查定现有生产设备的实物量;

(2)计算计划年度生产设备实物需要量;

(3)拟定追加固定资产需要量的备选方案,从中选择最佳方案。

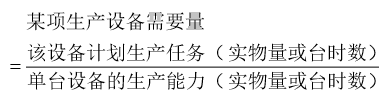

计算公式:

(1)生产任务的确定

通常情况下,企业可将全年计划生产任务的实物量,按单位产品台时定额换算成计划生产任务的定额台时总数,其计算公式如下:

![]()

计划产量:当企业生产的产品品种不多时,可分别按多种产品计算;当企业生产的产品品种较多时,可选择一代表产品,将其他产品按一定的核算系数折合成代表产品来计算。

单位产品定额台时:是指现行定额或企业预算规定的加工单位产品的时间。

定额改进系数:是指估计新定额与现行的或预算定额的比较,其作用在于使企业的单位产品定额台时水平能随着技术的进步和生产工人技术的熟练程度不断提高而有所提高。

(2)单台设备生产能力的确定

单台设备生产能力是指单台设备全年的有效工作台时数,其公式如下:

每班工作台时:是指每班扣除交接、休息时间后实际工作小时。

轮班次数:是指一日24小时内轮流班次。

全年有效工作日:是指全年日历天数减去法定节假日及预计的停机检修日数后的实际日数(一般不少于254天)。

企业根据上述资料,还可以计算出设备的负荷系数,公式如下:

负荷系数>1,表明现有机器调和的生产能力不足,应增加固定资产;

负荷系数<1,表明企业的生产能力有余,应采取措施充分利用现有机器设备;

负荷系数=1,则最为理想。

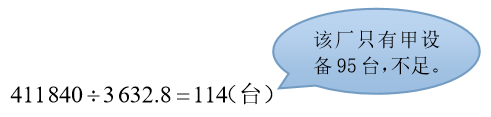

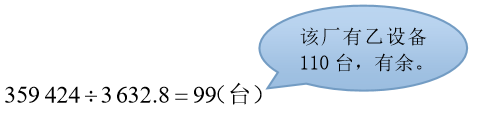

例4-1 某厂有甲设备95台,乙设备110台,实行两班工作制,每班工作7.6个小时,全年工作日254天,其中设备停机维修天数为平均15天,每件产品需经过甲、乙设备分别加工550小时和480小时,计划产量780件,定额改进系数为96%,测算上述要求条件甲、乙设备需要量。

甲设备的计划任务台时数:

![]()

甲设备的单位设备全年有效台时数:

![]()

甲设备需要量:

甲设备负荷系数:

![]()

乙设备的计划任务台时数:

![]()

乙设备的单位设备全年有效台时数:

![]()

乙设备需要量:

乙设备负荷系数:

![]()

企业可考虑将多余的乙设备出租或转让出售,以免浪费资金,并进一步挖掘甲设备生产潜力,降低甲设备加工台时,或考虑增加甲设备的投资,保证生产任务顺利完成。

2. 固定资产占用率法

固定资产占用率法是指按照基年固定资产占用率,结合计划年度有关节支措施推算计划年度固定资产需要所用的方法,一般适用于经营任务和经营条件变化不大的企业。计算公式如下:

![]()

式中,

![]()

例4-2 某企业2016年实际固定资产平均总值为370万元,实际完成总产值(不变价)为620万元,计划2017年总产值(不变价)为700万元,固定资产节约率2.8%,则2005年固定资产需要额为:

![]()

三、固定资产折旧方法分析

固定资产折旧:是指固定资产在使用过程中发生的损耗。这种损耗的大小很难使用技术方法进行精确测定,只能相对地计算。

(一)固定资产折旧的方法

固定资产折旧方法有很多,大致可分为三类。

1. 年限平均法

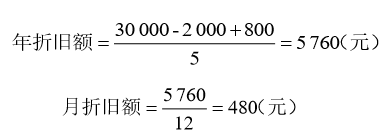

年限平均法又称为直线法,是指在固定资产使用期内平均分配折旧费用。这种方法计算简单,一般运用于房屋、建筑物、道路等年均衡使用而且效用基本不变的固定资产。这种方法是最简单和应用最广泛的一种折旧方法。计算公式如下:

![]()

折旧额可以按年计算,也可以按月计算,预计使用年限也相应的以年或月为单位。

例4-3 某企业固定资产原值为30 000元,预计残值为2 000元,清理费用800元,预计使用期限为5年。试计算该固定资产的年折旧额和月折旧额。

2. 工作量法

工作量法是将固定资产的应计折旧额按固定资产使用期完成的工作总量计算分摊到各期成本、费用的一种方法。这种方法比较适用能按工作总量计算的固定资产。

![]()

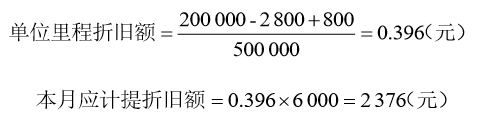

例4-4 某企业有载重汽车一辆,原价200000元,预计残值2800元,清理费用800元。有效合作年限内预计行驶里程为500000t·km,本月行驶6000t·km。试计算单位里程折旧额和本月应提折旧额是多少?

3. 加速法

加速法是指在固定资产使用年限内,使用的前期多提折旧,而后逐渐递减的方法。主要有双倍余额递减法和年数总和法。

采用加速折旧法的理由是:许多固定资产随时间的推移效用呈递减的趋势,一般的固定资产在使用的前期收益大,后期收益小,而每年的维修费用却随固定资产的使用而递增。因此应在固定资产使用前期多提折旧,后期少提折旧,这样不但可使固定资产的使用费用平衡,还可以减少固定资产随生产率、科技进步而被淘汰或被贬值的危险,有利于企业尽快收回投资。

(1)年数总和法

年数总和法是按当年提的折旧额来乘以有效年数总和为基础的递减分数——折旧率,计算每年折旧额的一种方法。计算公式如下:

![]()

式中,分母“1+2+……n”即年数总和,n为使用年限。1+2+……+n=n×(n+1)÷2

![]()

例4-5 某企业一台设备原始价值30 000元,预计使用年限为4年,预计残值4000元,清理费用2 000元。试用年数总和法计算各年折旧额。

第一年折旧额:

![]()

第二年折旧额:

![]()

第三年折旧额:

![]()

第四年折旧额:

![]()

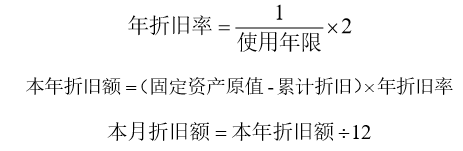

(2)双倍余额递减法

双倍余额递减法是在不考虑预计固定资产残值的前提下,以直线法计算的折旧率的双倍作为固定不变的固定资产折旧率,用此折旧率乘每期固定资产的期初账面净值(原值-累计折旧额),来计算应计提的折旧额的一种方法。其计算公式如下:

在双倍余额递减法下,最后两年应将其账面净值扣除预计净残值加上清理费用后的数值平均摊销。

例4-6 某企业一台设备原始价值30 000元,预计使用年限为4年,预计残值4000元,清理费用2 000元。试用双倍余额递减法法计算各年折旧额。

第一年折旧额:

![]()

第二年折旧额:

![]()

第三年折旧额:

![]()

第四年折旧额:

![]()

固定资产折旧方法的不同选择直接影响到企业成本、费用的计算,也影响企业的利润和应纳所得税,因此对固定资产折旧方法的选择不能随意确定。目前我国有关规定是,企业固定资产折旧一般采用平均法,企业专业车队的客货汽车、大型设备,可以采用工作量法,而加速折旧只限于在国民经济中具有重要地位,技术进步快的某些行业。

(二)不同折旧方法的选择对企业现金流量的影响

不同的折旧方法不会改变固定资产在整个使用期内的折旧总额,但却会影响使用期内各个会计期的折旧额,从而影响各期的成本、费用、利润及应交所得税,进而影响企业各期的净现金流量。

采用加速折旧法时,固定资产投入使用后的前几年折旧额较大,折旧抵扣的所得税也较大,而后几年折旧额较小,折旧抵扣所得税也较少。因而与平均法相比,加速折旧法将在固定资产投入使用后的前几年减少纳税现金流出,增加企业净现金流量,后几年情况则相反,这就对投资项目的评估造成不同的影响。

采用不同的折旧方法,虽然现金流量总额是相等的,但各年现金流量却不相同,加速折旧法的前期现金流量要大于平均折旧法的现金流量。

不同的折旧方法,计算的平均利润率和净现值均不同。这一区别完全是因折旧方法的不同而产生的,与投资项目本身的实际经济效益无关。采用平均折旧法计算的平均利润率和净现值,均小于采用快速折旧法的计算。因此,在进行固定资产投资方案的选择时,应注意各种方案所选择折旧方法必须相同,避免由此而产生的判断错误。