当前位置:课程学习>>第四章 资产分析>>文本学习>>知识点二

第四章 资产分析

知识点二:无形资产分析

无形资产是指企业长期使用但没有实物形态的资产。通常代表企业所拥有的一种法定权或优先权,或者是企业所具有的高于一般水平的获利能力。

无形资产是指企业长期使用但没有实物形态的资产。通常代表企业所拥有的一种法定权或优先权,或者是企业所具有的高于一般水平的获利能力。

一、无形资产的特点和分类

(一)无形资产的特点

1. 本身没有物质实体

无形资产自身是无形的,不具有独立的物质实体,它不占有空间,但它必须通过一定的直接或间接的物质载体表现,如证书、图纸、资料等。

2. 可以在较长时期内为企业提供经济效益

无形资产的前提是资产,即可为企业带来经济效益的经济资源,而且还是一项长期资产,要为企业长期所用。如果某项无形的事物(如信息)只是偶然地、短暂地而不持久的为企业的生产经营发挥经济效益,则这项无形的事物就不能视为无形资产。

3. 具有明显的专有性

为了维护资产的专有性,可通过企业自身保密或取得法律保护。

4. 提供的未来经济效益具有较强的不确定性

企业的无形资产的潜在价值可能很大,也可能很小。这是因为科学技术的进步有可能使产品取得很高的附加值,也有可能被更先进的技术所取代。

(二)无形资产的分类

1.按无形资产的性质分类

无形资产按性质一般分为专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

(1)专利权。专利权是指对某一产品的造型、配方、结构、制造工艺或程序拥有专门的特殊权利。我国1984年发布的《中华人民共和国专利法》中明确规定,专利权人拥有的专利受国家法律的保护。专利权允许其持有者独家使用或控制的特权,但它并不保证一定能够给持有者带来经济效益。有的专利可能不具备经济价值或只有很小的经济价值,有的专利会被另外更有经济价值的专利所淘汰等。所以并非所有的专利都要入账分期摊销,只有那些能够给企业带来较大经济价值,并且企业为此作出了支出的专利,才能作为无形资产处理。

(2)商标权。商标是用来辨认特定的商品或劳务的标记。商标经过注册登记,就获得了法律上的保障。商标的价值在于它能够使持有者具有较大的获利能力。企业自创商标并将其注册,所花支出一般不大,一般不作为无形资产管理。若企业购买他人商标,花费较大,则应作为无形资产管理。

(3)著作权。著作权又称为版权,是指公民、法人依法对文学、艺术和科学作品享有的专有权。

(4)土地使用权。土地使用权是指土地经营者对依法取得的土地在一定期限内进行建筑、生产或其他活动的权利。

(5)非专利技术。非专利技术又称为专有技术或技术秘密、技术诀窍。它是指运用先进的、未公开的、未申请专利、可以带来经济效益的技术及诀窍。主要内容包括:工业专有技术、商业专有技术、管理专有技术等。

2.按无形资产的来源分类

无形资产按其来源一般可分为内部形成的无形资产和从外部取得的无形资产。

(1)内部形成的无形资产,包括企业通过主观努力而创立和形成的自创无形资产以及企业出资者按要求作为资本投入的无形资产。如作为“实收资本”的专利权、著作权、专有技术等。

(2)从外部取得的无形资产,包括从外部购入、租入等有偿方式取得的无形资产;外部投资者投入的无形资产以及外部有关单位或个人捐赠的无形资产等。

二、无形资产价值构成分析

无形资产的形成往往需要花费大量经费、大量时间、投入高质量的劳动。因此,无形资产具有较高的价值。

由于无形资产的特殊性,取得的途径多样化,而且具有不可确定性,其价值的构成按不同的取得渠道有所不同。

1.外购的无形资产,按照实际支付的价款及其他支出计价作为无形资产价值。

2.自行开发并按法律程序认可的,按开发过程中实际支出计价,其价值包括为创造该项专利的试验费用、申请专利登记费用以及聘请律师费用等。但企业创造某项专利时,往往不一定能够保证成功。为了稳定起见,处于试验阶段而又没有十分把握成功情况下发生的费用,一般计入当期费用。

3.投资者作为资本金或者合作条件投入的,按评估确认或合同、协议约定的金额作为无形资产价值。

4.接受捐赠的,按照所附单据或参照同类无形资产的市价作为无形资产价值。

三、无形资产摊销分析

大多数无形资产与固定资产一样,在使用过程中会产生损耗,其价值会随时间逐渐递减。无形资产与固定资产一样,也存在折旧问题,只是习惯上不称为无形资产折旧,而称为无形资产摊销。

(一)我国对无形资产摊销的确定

根据我国目前的有关规定,无形资产摊销采用直线摊销法,即在一定期间内分期平均摊销。

关于摊销期限的规定:法律和合同或企业申请书分别规定有法定有效期限和受益年限的,按照法定有效期限与合同或者企业申请书中规定的受益年限孰短的原则确定。法律无有效期,企业合同或申请书中规定有受益年限确定的,按照合同或企业申请书规定的受益年限确定。法律和合同或企业申请书均未规定法定有效期限和受益年限的,按照不少于10年的期限确定。

目前法律规定有有效期限的无形资产主要有:

1.专利权。发明专利权的法定有效期限为20年;实用新型和外观设计专利权的法定有效期限为10年。

2.商标权。注册商标的法定有效期限为10年。

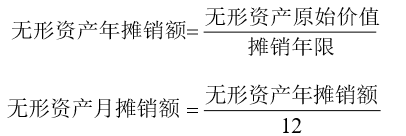

(二)无形资产摊销的计算

无形资产摊销按我国有关规定,按直线法摊销,其计算公式为:

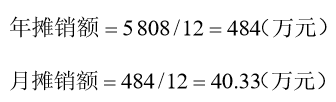

例4-7 某企业购进一项生产A产品的专利权,尚有12年有效期限,购进价款及费用为5 808万元,试计算摊销额。

(三)无形资产摊销期限对有关指标的影响分析

如前所述,无形资产摊销时逐渐计入有关费用(管理费用),从销售收入中得到补偿的那部分价值。无形资产摊销期限的长短与费用、利润、所得税、现金流量等有关指标有密切的关系。

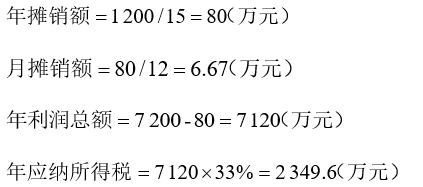

例4-8 我国专利法在1992年修正前,发明专利的期限为15年,修正后为20年。假设某企业拥有一项专有技术,开发费用为1 200万元,每年扣除无形资产前的利润为7 200万元。所得税税率33%,该企业在1992年前或后申请专利权,由于摊销期不同,对利润及所得税的计算有所不同。

在1992年前申请专利权,按修正前的《专利法》,发明专利保护期限为15年,开发费用为1 200万元,则无形资产摊销为:

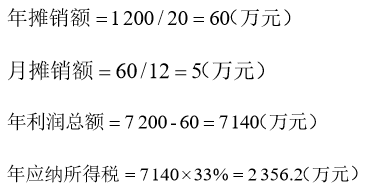

在1992年后申请专利权,按修正后的《专利法》,发明专利保护期限为20年,若其他条件不变,则无形资产摊销为:

可见,不同的摊销期限,对无形资产的摊销额、利润、所得税等指标有不同的影响。