当前位置:课程学习>>第四章 资产分析>>文本学习>>知识点三

第四章 资产分析

知识点三:流动资产分析

消流动资产是指企业可以在一年内或者超一年的一个营业周期内变现或耗用的资产,包括现金及各种存款、存货、应收款、预付款和可变现的有价证券等。流动资产是企业生产经营活动的主要资产。

消流动资产是指企业可以在一年内或者超一年的一个营业周期内变现或耗用的资产,包括现金及各种存款、存货、应收款、预付款和可变现的有价证券等。流动资产是企业生产经营活动的主要资产。

一、流动资产的主要特征和分类

(一)主要特征

1.流动性

流动资产在企业再生产过程中是不断循环的,一般在货币资产、材料、在产品、产成品、应收账款、货币资产之间顺序转化。流动资产的每次循环都要经过采购、生产、销售过程,在进行流动资产管理时,必须在流动资产的各种形态上合理配置资金数额,以促进资金周转顺利进行。

2.短期性

流动资产周转一次所需要的时间较短,投放于流动资产上的资金,通常在一个生产周期或一年以内得到收回,对企业影响的时间较短,因此,投放于流动资产上的资金可以采用商业信用、银行流动资金借款等短期筹资方式来加以解决。

3.变现性

变现性指一项资产变为现款的能力,流动资产中应收账款,有价证券等具有较强的变现能力。如果由于一些特殊原因,企业出现资金周转不灵、现金短缺时,可以迅速变卖这些资产,以获取现金。这对财务上应付临时性资金需求具有重要意义。

4.波动性

随着企业内外条件的变化,流动资产的数量也会随之变化,流动很大。其需求受许多因素约束,如季节、气候、经济等。因而在资金安排上,应合理安排其来源,以保证在资金占用较多时获取资金,在资金占用较少时还欠款。

(二)分类

1.按实物形态不同,可把流动资产划分为货币资产、存货、债权和有价证券。

2.按其在周转过程中所处的领域不同,可分为生产性流动资产和流通性流动资产。

二、流动资产利用效果分析

流动资产利用效果分析主要是指流动资产周转率和流动资产利用率两大指标。

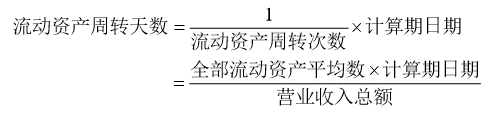

(一)流动资产周转率

流动资产周转率是反映企业生产经营活动的一项综合性财务指标。它有以下两种表现形式:

1.流动资产周转次数

![]()

式中,由于营业收入是从损益表中取得的时期数据,而流动资产则为资产负债表中取得的时点数据,为了使两者具备可比性,就要将时点数转换为时期数,故取其期初与期末之和除以2的平均数。

这个指标表明,企业全部流动资产在一定时期(一般为一年)内周转的次数。周转的次数越多,说明流动资产周转越快,其利用效果越好。

2.流动资产周转天数

在实际工作中,计算期日期的计算,年度按360天计,季度按90天计,月度按30天计。

这个指标表明,企业全部流动资产在一定时期(一般为一年)内周转一次需要多少天,周转天数越少,说明流动资产周转越快,利用效果越好。它与周转次数指标的经济意义相同。但相比之下,周转天数指标较为清晰,实际应用比较普遍。

例4-9 某企业全年营业收入为1 982万元,全部流动资产期初余额为460万元,期末余额为480万元,则流动资产周转次数为:

![]()

流动资产周转天数为:

![]()

(二)流动资产利用率

流动资产利用率是通过把流动资产同其他指标进行对比,来说明其利用情况的比率。

1.利润流动资产率

这个指标表明每百元利润所耗用的流动资产数额,这个指标越小,表明流动资产利用效果越好。其计算公式如下:

![]()

2.产值流动资产率

这个指标与利润流动资产率一样,指标数值越小,表明流动资产利用效果越好。

为评价企业流动资产利用情况,可把这两个指标结合其他情况进行分析,并与同行业或本企业历史最好水平相比,以作出正确的评价。

![]()

即:

![]()

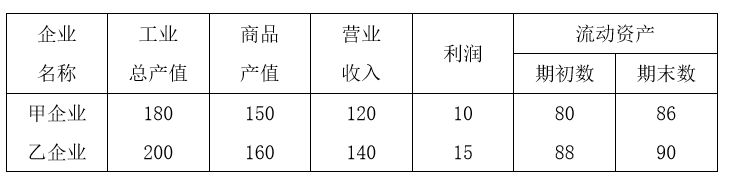

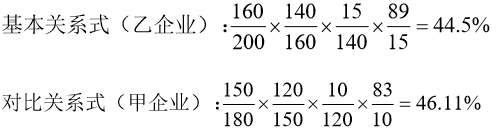

例4-10 甲企业与乙企业都是20世纪80年代中期建立的企业,其生产条件基本相同,但各项指标却有差异,具体数据如下:

根据上表计算有关指标为:

可见,甲、乙两企业虽然生产条件基本相同,但各项指标却有所不同。从利润流动资产率和产值流动资产率看,甲企业都比乙企业高,说明甲企业流动资产利用情况不及乙企业好。

运用差额分析法深入分析各指标变动对产值流动资产率的影响程度:

差异:46.11%-44.5%=1.61%

替代:

(1)由于完工率不同,对产值流动资产率的影响:

![]()

(2)由于销售率不同,对产值流动资产率的影响:

![]()

(3)由于销售利润率不同,对产值流动资产率的影响:

![]()

(4)由于利润流动资产率不同,对产值流动资产率的影响:

![]()

四个因素的共同影响:

![]()

可见,甲企业产值流动资产率比乙企业高1.61%,是由于四个因素的共同影响所致。但主要的原因是利润流动资产率,甲企业比乙企业高出237%(830%-593%)。甲企业要达到乙企业流动资产利用水平,必须提高利润流动资产率,而提高利润流动资产率,就必须要提高销售利润率,甲企业的销售利润率只有8.33%,而乙企业的销售利润率则为10.71%;同时要提高销售率,甲企业产品销售率仅为80%,而乙企业则为87.5%。

三、流动资产分析

(一)货币资产分析

对货币资产的分析,是指在经营期末对货币资产的实际使用情况进行事后的分析。货币资产的分析,可采用多种指标,但较常用的是货币资产周转率和货币资产周转期。

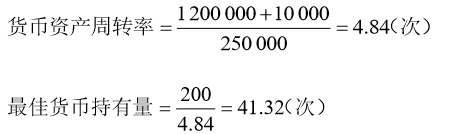

1.货币资产周转率

指企业一定时期内货币资产周转速度,其计算公式如下:

![]()

式中,每期实际收到的销售额是指销售收入实际收到的部分,而不是全部销售收入额(其中有些要在以后时期才能收到款项,不能参加当期的货币资产周转)。

由于在企业的货币资产流入中,销售收入是最主要的部分,所占的比例最大,因而这个指标就能大致反映企业货币资产使用的情况。在其他条件不变的情况下,某一期间的货币资产周转率越高,货币资产的使用效率就越高。利用货币资产周转率,还可预测最佳货币资产持有量。其计算公式为:

![]()

2.货币资产周转期

是指企业从原材料购进而支付货币资产开始至产品销售而收回货币资产止的时间、计算公式如下:

![]()

式中,平均存货期限是指企业从原材料购进至产品销售的期限;平均收款天数是指产成品销售起到货币资产收回止的平均时间;平均付款天数是指购入原材料到实际支付或货币资产的时间。

例4-11 某企业期初银行存款余额为250 000元,本期销售收入1 800 000元,其中,以支票、现金、银行本票、银行汇票结算方式结算的1 200 000元,以分期收款方式结算的600 000元,其中,在本期收到10 000元,以商业汇票方式结算的300 000元,期间为二个月至六个月。全期货币资产需要量为200万元。则该企业本期货币资产周转率和最佳货币持有量为:

例4-12 某企业预计全年平均存货期限为30天,平均收款天数为20天,平均付款天数为10天,则货币资产周转期为:

![]()

(二)应收款项分析

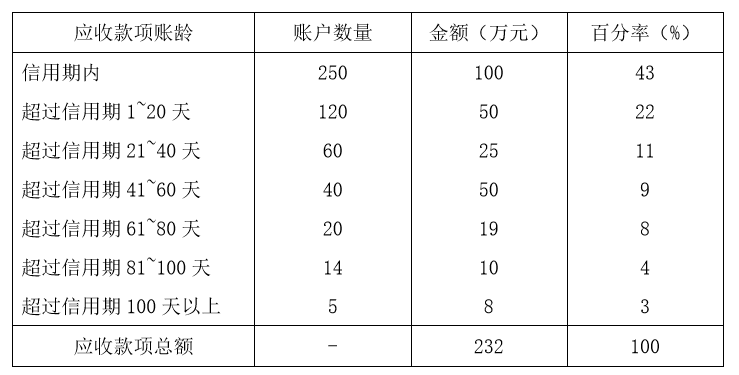

应收款项分析,主要利用应收款项账龄分析表,分别对不同的客户逾期未还的款项进行分析,并作出相应的收账政策。

应收款项是企业的一项重要的流动资产,其产生的原因是商业竞争,采用赊销手段进行促销以及销售与收款的时间差距。采用赊销手段,不可避免会出现因债务人破产或死亡,以其破产财产和遗产无法清偿而收不回的坏账损失。因此,及时对应收款项进行分析,制定相应的收账政策,是减少坏账损失,避免陷入“三角债”泥潭的重要手段。

1.应收款项的账龄分析及收账政策

应收款项的分析,一般采用编制账龄分析表的方法。以某企业根据应收款项的有关资料编制的应收款项账龄分析表为例。

(1)信用期内的应收款项。

从表中可见,信用期内的应收款项金额为100万元,占全部应收款项的43%。这些款项未到付款期,欠款是正常的;但到中期后能否收回,仍待到期而定,因此即使的监督仍是必要的。

(2)超过信用期的应收款项,以及超过时间的长短。

如表中显示,有132万元的应收款项已超过了信用期,占全部应收款款项的57%,收回有一定难度,应及时追收,否则会因拖欠时间过长而发生坏账而蒙受损失。

①一般来讲,对过期较短的顾客,不予过多地打扰,以免将来失去这部分市场;②对过期稍长的顾客,可措辞婉转的写信催收;③对过期较长的顾客,应频繁地用信函催并电话催询;④对过期很长的顾客,可在催款时措辞严厉,或派人上门催收,必要时提请有关部门仲裁或提请诉讼,等等。

为催收账款要发生费用,某些催款方式的费用还会很高(如诉讼费)。一般来说,收账的花费越大,收款措施越有力,可收回的账款就大,坏账损失也就越小。因此,制定收款政策,要在收账费用与减少的坏账损失之间作出权衡。

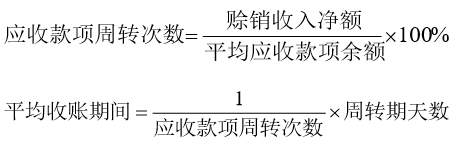

2.应收款项周转速度分析

是指分析反映应收账款流动程度指标的高低,反映应收款项转化为货币资产的快慢。一般可有应收款项周转次数和平均收账期间两个指标。计算公式如下:

其中,

![]()

公式中,赊销收入属于时期数,而应收款项则为时点数,因此,需把应收款项内时点数转为时期数,故取期初、期末的平均数。在实际工作中,应收款项可采用会计上资产负债表中的应收账款资料进行分析。该指标反映应收款项转化货币资产的平均次数,从一个侧面反映了应收款项的流动程度。该指标越高,说明应收款项的收回越快。

![]()

该指标反映应收款项每周转一次需用的天数。该指标值越低,说明应收款项占用的天数越少,收账的速度越快。

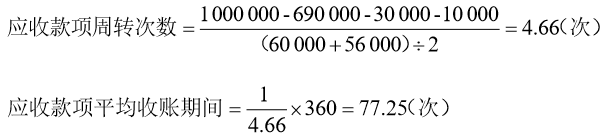

例4-13 某企业2016年初应收款项余额为60 000元,年末为56 000元。当年销售收入总额1 000 000元,其中现销收入690 000元,销售退回30 000元,销售折让、折扣10 000元。计算应收款项周转次数和平均收账期间。

评价这一指标的标准,是企业赊销条件中规定的放款期限,也就是允许顾客赊购延期付款的期限。如果实际收回账款所需天数超过了规定的放款天数,说明顾客拖欠;若超过偿还期限较长,发生坏账损失的可能性就很大。如本例,设该企业放款期限为60天,而平均收账期间为77.25天,说明企业因催收账款不力,有过多的资金呆滞在应收账款上,已影响了正常的资金周转。

(三)存货资产分析

存货是指企业在生产经营过程中的销售或耗用而储备的物资。一般来说,存货是企业流动资产中占比例最大的项目。对存货资产的分析,主要是对一些综合性指标进行分析,较常用的指标一般有存货周转次数和存货周转天数。

1.存货周转次数

计算公式:

![]()

式中,销货成本是指由存货销售而转化的销售成本,是一个时期指标,而存货是一个时点指标,因而取得期初、期末的平均值。

一般来说,存货周转速度越快,存货的占用水平越低,流动性就越强。存货转换为现金或应收账款的速度就越快,存货管理的业绩就越好。但是,对这个指标的评价,不能完全忽视存货批量的因素。在存货批量(包括材料采购批量和产品的生产批量)很小的情况下,存货会很快地转换;但批量过小,订货成本或生产调整准备成本便会上升,甚至造成缺货损失,反而使总成本增大,产生负效应。因此,在对这个指标进行分析时,不可绝对地认为存货周转率越快越好,而应当全面地考虑,才能取得满意的总体效益。

存货周转率的快慢,要与其他企业或行业平均水平或具有代表性的典型企业的平均水平相比。若达到或接近达到平均水平,表明企业的存货管理效果好;否则,表明企业的存货管理效果尚未达到一般的应有程度,需进一步改进。

2.存货周转天数

存货周转天数是存货周转率的时间表现,表明存货转换为现金或应收账款所需的天数。计算公式:

![]()

在同一时期内,当存货周转率高时,存货周转天数就小;当存货周转率低时,存货周转天数就大。一般来说,存货周转天数越短,说明企业的存货管理越佳;反之,则说明企业存货管理较差。

进入你问我答