当前位置:课程学习>>第五章 生产分析>>学习内容>>知识点一

知识点一:生产决策分析

学以致用

同学们,请运用你学到的知识,尝试相关计算。

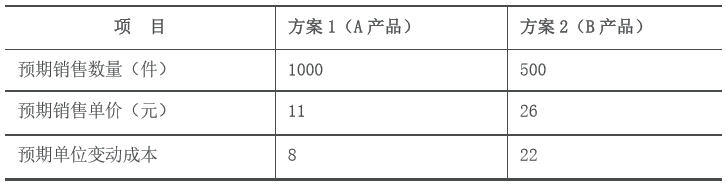

1.某制造厂有一种通用设备,可以生产A产品,也可以生产B产品,两种产品预期的销售数量、销售单价和单位变动成本如表所示,该企业选用哪个方案较为有利。

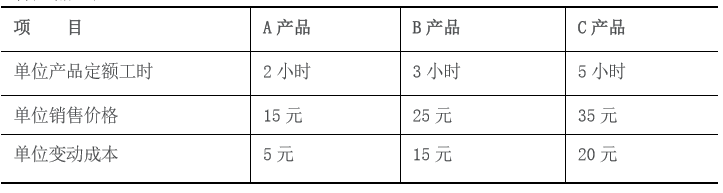

2.某企业现有设备生产能力是30000个机器工时,其利用率为80%,现准备利用剩余生产能力开发新产品A、B或C,三种产品的资料如表所示,另外,在生产C产品时,需增加设备2000元,若三种产品市场销售不受限制,企业应该选择哪种产品生产?

3.某企业有一闲置设备,既可以用于甲产品的生产,又可用于出租。如果用于生产甲产品,其收入为50000元,成本费用为30000元;如果用于出租可获得租金收入15000元。企业应如何决策?

教师解析:

1.本题需利用差量分析法对该企业应该选用那个备选方案较为有利进行决策。

解:B产品与A产品的差量收入=26*500-11*1000=2000(元)

B产品与A产品的差量成本=22*500-8*1000=3000(元)

B产品与A产品的差量损益=2000-3000=1000(元)

说明生产B产品比生产A产品要损失1000元,所以应选取方案1,即生产A产品。

2.本题需利用贡献毛益分析法进行决策。

解:该企业有剩余机器工时=3000*20%=6000(小时-)

根据已知数据可得到下表:

从计算结果可知,生产A产品最有利。因为。首先A产品的贡献毛益额为30000元,比B产品多10000元,比C产品的剩余贡献毛益总额多14000元,其次A产品的单位工时贡献毛益额为5元,比B产品多1.67元,比C产品多2元,可见,无论从贡献毛益总额,还是从单位工时贡献毛益额来看,都是A产品的生产方案最优。

3.本题需(1)分别计算将设备用于生产和用于出租的机会成本。(2)运用差量成本的概念企业决策。

解:(1)将设备用于生产的机会成本为15000元;将设备用于出租的机会成本为20000元。(2)生产与出租相比,差量收入为35000元,差量成本为30000元,差量收益为5000元,因此,应选择将设备用于生产。

通过上述练习,你是否了解了生产决策分析的重要性,掌握了生产决策分析的原则、内容和方法。接下来我们进入总结与反思。