当前位置:课程学习>>第五章 生产分析>>文本学习>>知识点三

第五章 生产分析

知识点三:产品产量及品种分析

工业企业的企业经营成果分析主要以产品产量的指标分析为主,产品产量是企业在一定时期内为社会提供的有使用价值的产品的数量,反映企业在一定时期的生产发展水平的重要经济指标。

工业企业的企业经营成果分析主要以产品产量的指标分析为主,产品产量是企业在一定时期内为社会提供的有使用价值的产品的数量,反映企业在一定时期的生产发展水平的重要经济指标。

反映产品产量的指标有产品实物量、产品价值量和产品劳动量三种形式。产品实物量,是以产品实物单位表示的产品产量,但由于不便于综合反映不同使用价值的各种产品的总量,因此进行分析时较少使用。产品价值量,是以货币为单位表示的产品产量,通常成为产值。由于它可综合反映各种不同产品的总产量,具有广泛的用途。产品劳动量,是以定额工时为单位表示的产品产量,一般适用于产品性质不同、种类繁多的机械加工业,用以综合反映多种这些产品的总产量。

一、产品实物量指标的分析

产品实物量指标主要是根据经营决策确定的计划产量和企业产品产量统计报表的实际数来进行。分析时,首先要检查产品产量数字是否正确。计入产量的产品是否符合规定的质量标准,规定要折合为标准实物量的产品产量,是否已按折算标准进行计算等情况。其次,计算各项产品产量计划完成率,公式如下:

![]()

由于用实物量表现的产品产量,很难加总合计,不能反映计划完成的总体情况,只能分别反映各个产品产量计划的完成程度。因此,应采用价值量指标分析。

二、产品价值量指标的分析

产品价值量指标有三种,即工业总产值、工业增加值以及成品生产价值。

(一)工业总产值(工业总产值指以货币表现的工业企业在报告期内生产的工业产品总量。)

工业总产值指标按“工厂法”计算,即以工业企业作为一个整体,按企业工业生产活动的最终成果计算。主要包括成品价值、工业性作业价值和自制半成品,在产品期末期初差额价值。其中,工业性作业不包括自行完成的本企业机器设备和交通运输工具的大修理作业价值。

虽然工业总产值是按现行“工厂法”计算的,企业内部产品价值不允许重复计算,但企业之间产品价值是重复计算的。因此,总值包含有生产资料的转移价值。在使用工业总产值指标时应注意如下问题:

(1)由于工业总产值中包括生产过程中所消耗的生产资料的转移价值,故不能片面地用总产值指标来考核企业的生产成绩,否则,就会使得一些企业为追求产值而生产用料多、用料贵的产品。

(2)由于不同工业部门、企业产品价值中的物资转移价值所占比重不同,因此不能直接利用总产值或依据总产值而计算的其他指标进行对比。

(3)由于总产值包括生产资料转移价值,企业委托外单位加工件或外购件的增减,并不影响总产值的变化。

(4)由于总产值是按“工厂法”计算的,在工厂生产结构发生变化时,并不影响总产值。例如企业将产品或零件扩散给其他单位,虽然本企业工作时间减少了,但总产值并不减少。反之,有关企业成立总厂或形成企业集团,则总厂或集团内个企业产品价值就不能重复计算,总产值就可能比原来减少。

(二)工业增加值

工业增加值有两种计算方法:一是“生产法”,二是“收入法”,即从收入的角度出发,根据生产要素在生产过程中应得的收入份额计算,具体构成项目有固定资产折旧、劳动者报酬、生产税净额、营业盈余。目前该指标的计算是采用“生产法”。用“生产法”计算工业增加值,计算公式如下:

工业增加值=工业总产出—工业中间投入

其中,工业总产出是指工业企业在一定时期内工业生产活动的总成果,主要包括生产的成品价值、对外加工费收入、自制设备、在产品自制半成品期末、期初差额,基本相当于现价计算的工业总产值。工业中间投入价值是指工业企业在工业生产活动中消耗的外购物质产品和对外支付的服务费用。将工业总产值与工业增加值对比,可以看出两者的不同,在于增加值不包含企业在生产过程中消耗的外购物质及对外支付的服务费用,因此该指标更能说明工业企业的产品产量。

(三)成品生产价值

成品生产价值指企业本身生产、并在报告期内不再进行加工,经检验、包装的已经销售和准备销售的全部工业产品(半成品)价值合计。包括企业生产的提供给本企业基本建设部门、其他非工业部门和生活福利部门等单位使用的成品和自制设备价值,按产成品实物量乘以本期产品实际销售平均单价计算,成品生产价值中不包括用订货者来料加工的成品(半成品)价值。

三、产品劳动量指标分析

产品劳动量指标,是以定额工时为单位计算的产品产量指标。这个指标从能够汇总计算的作用来看,与产品价值有相同的作用,可以综合反映一定时期内企业完成的工作数量。

产品劳动量指标的分析,主要是根据产品产量和产品定额工时等资料进行的。分析时,应先以实际完成的定额工时总数与计划中规定的应完成的定额工时总数比较,然后分别研究各种产品的定额工时完成情况,找出变动原因。

但是使用定额工时表示产品产量有一定的局限性。产生这种局限的原因,是因为“定额工时”是根据各企业单位的生产条件、技术水平来制定的。故这一指标在不同生产技术水平的企业之间缺乏可比性。

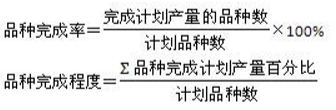

四、产品品种分析

产品品种是根据产品的具体用途、性能和结构上的不同而划分的各种小类产品,一般划分有种类、品名、型号规格、样式等区别,主要通过产品品种完成情况来进行分析。

分析产品品种完成情况,应采用“不抵补原则”计算。这样才能防止用超产的产品产量和计划外的产品产量来弥补未完成计划的品种。企业只有按计划完成每一品种的产量,计划品种完成率指标才能达到100%,否则就会完不成品种计划。

分析品种完成情况有两个指标,即品种完成率、品种完成程度,其计算公式如下:

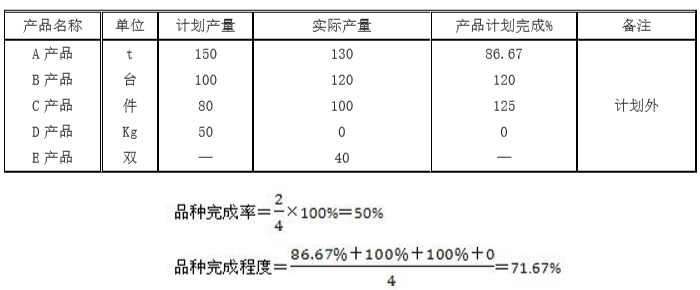

例4 某企业产品产量资料见下表,分析其品种完成情况。

以上计算说明,该企业品种完成率仅为50%,品种完成程度仅为71.67%,要进一步查明原因,深入分析变动原因。因为影响品种完成情况的因素有多种,如原材料、能源、设备使用等安排不周;材料、能源、外购件供应脱节;厂外加工件未按时间供应或因期初、期末在产品增减变化大;以及产品不适销对路,造成积压,临时改变品种;等等。若是其他原因,则要具体分析,采取措施补救。