当前位置:课程学习>>第六章 产品成本分析>>学习内容>>知识点二

知识点二:总产品成本分析

学以致用

同学们,请运用你学到的知识,尝试分析案例。

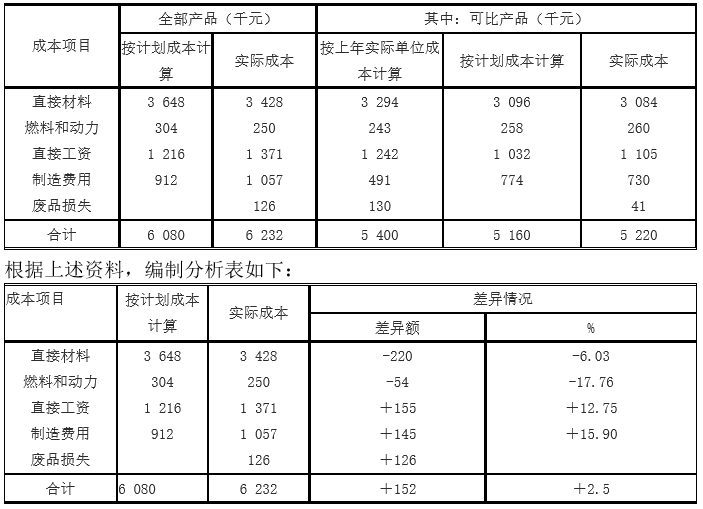

某企业按成本项目计算的产品成本资料如下表:

教师解析:

从分析表可见,该企业全部产品成本项目中,除直接材料及燃料和动力实际低于计划外,其余各项目均超支。超支额达152千元,超支12.5%。

成本项目中,直接材料节约额为220千元,比计划节约了6.03%;燃料和动力比计划节约了54千元,节约了17.76%。应进一步分析原因,总结经验,加以推广。尤其是燃料和动力,节约幅度较大,应及时分析原因。

直接工资费用实际比计划超过155千元,超支12.75%;制造费用实际比计划超支145千元,超支15.9%;废品损失实际发生126千元。对于直接工资费用、制造费用的超支,应进一步分析原因。超支项目中,尤其严重的是实际废品损失增加126千元,应及时深入分析原因,采用有效措施,控制废品的产生。

由于全部产品成本是由可比产品和不可比产品组成,因此对全部产品成本分析,只能了解产品成本的初步情况,还需进一步分析可比产品和不可比产品成本项目计划执行情况。

通过对上述案例的学习,你是否掌握了产品成本分析的重要性。接下来我们进入总结与反思。