当前位置:课程学习>>第六章 产品成本分析>>实践学习

同学们,实践是检验真理问题的唯一标准,运用你们学到的知识实践检验一下能力提升了吗?

实践主题

对某一数字产品如网上软件、电子期刊和各种网上音频视频产品进行成本分析。

实践目标

结合本章相关知识和成本分析方法,与身边的同学进行讨论,找到你们共同感兴趣的数字产品并用成本分析知识加以分析,以帮助同学们更好的结合实际,掌握本章的学习内容。

实践任务

1、与同学们讨论共同感兴趣的数字产品成本的特殊性。

2、运用产品成本分析的知识进行具体分析。

实践要求

1、写出成本分析内容。

2、写一篇1000字左右的案例分析报告。

分析样例 :

案例:数字化产品是指可以经过数字化并能够通过如因特网这样的数字网络传输的产品,例如,计算机软件、股票行情和金融信息、新闻、书籍、杂志、音乐影像、电视节目、搜索和在线服务等。这些产品先以数字化的形式生成,然后才在物理介质上印刷出来。数字化产品的特殊的成本结构表现在,生产第一份拷贝非常昂贵,但是制造后继拷贝则极其廉价。从管理经济学的角度来看,生产数字化产品的固定成本非常高,而再生产的变动成本非常低。根据数字产品的特性,其固定成本可以包括研发费用、设备购置费用、维护费用、升级新增固定成本费用、单个产品的材料费用(第二类数字产品不存在此项费用)、单个产品的版权费用、管理费用、操作费用。数字产品的投入成本主要为前期投入费用即研制阶段费用,主要表现为研发费用和设备购置费用。当产品的生产只需要很少的可变成本,同时固定成本的一部分(如维护费用和升级费用)也会在生产过程中出现。

教师分析:

1981年,由于纺织、轻工、食品等工业迅速发展,市场上对4T/H快装锅炉的需求量剧增。当时,上海电站辅机厂生产任务不足。从技术力量上来说,该厂完全有能力生产。但从该厂制订的计划成本中,则反映出生产4T/H炉是要亏损的。然而,该厂仍然决定承接生产4T/H炉的任务。试运用量本利分析的方法进行探索,证明这个决策是正确的。

首先,根据产品的边际贡献是正值或负值来区分产品的亏损类型。边际贡献为正值的亏损产品是虚亏损产品,边际贡献为负值的亏损产品则是实亏损产品。因而,前者可以继续生产,后者则除了国家有指令性指标外,是不应该生产的。据该厂提供的数据,4T/H炉的销售价格是60,060元,变动计划成本是39,132元,边际贡献是20,928元。由此可见,这是虚亏损产品,企业是可以生产的。

然后,在经济上进行对比“生产”与“不生产”这两种方案,以便更直观地看一看两种方案的经济效果,为企业的决策提供有力的依据。

下面列出了两种方案的经济效果(产量以60台计算)(计算单位:万元)。

方案一:不生产4T/H炉 方案二:生产4T/H炉

销售收入2,603.30 销售收入2,903.60

变动成本1,309.44 变动成本1,505.10

边际贡献1,293.86 边际贡献1,398.60

固定费用683.78 固定费用683.78

利润610.08 利润714.72

对上面两种方案进行分析、比较后,证实了生产虚亏损产品对企业是有利的,能分担企业一部分固定费用,非但不使企业的利润减少,还比不生产4T/H炉的决策增加104.64万元利润。因此,生产虚亏损产品对企业是有利的。

虽然生产虚亏损产品对企业带来了一定的经济效益,但是该产品的生产终究是亏损的,如何变亏损为盈利,给企业带来更多的利益,这是企业的决策者应该关心和研究的问题。解决这一问题的关键,是寻找亏损的原因,以便对症下药。我们一般是从一该产品实际成本费用与产量这两方面来考虑的,目的都是为了降低成本,改变亏损状况。我们由盈亏临界法得知保本点(即盈亏临界点)的计算公式为:P=FC/(SP-VC),其中P~保本点产量,SP~单位产品销售收入;VC~单位产品变动费用;FC~生产该产品的总固定费用。生产4T/H炉的15万个工时分摊的固定费用是1,302,840元,单位产品的销售价格和变动成本均为已知数,由此可以计算得到该产品的保本点:

![]()

该厂1981年只生产了50台,而保本点产量则是62台,故由于边际贡献还不足以抵偿固定费用,所以该产品亏损了。据此,我们应该设法扩大产量,使产量达到并且超过保本点,这样就可以使4T/H炉的生产由亏损变为盈利。

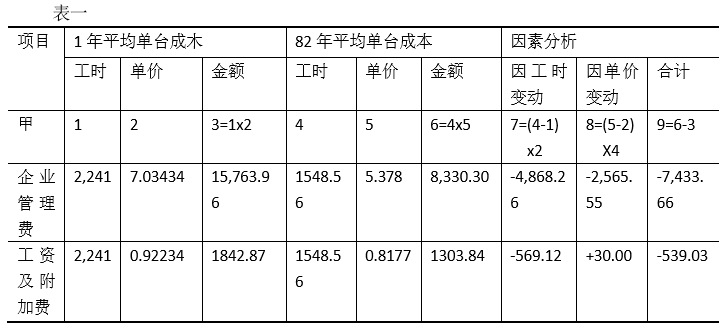

该厂作出了继续生产的决策后,就合理安排了1982年的生产任务,采用扩散生产的办法,把不重要的、加工时间较长而加工工艺不复杂的部件下放给生产规模较小、工缴费用低而有加工能力的工厂生产。本厂则集中力量生产主要的零部件,这样,就在不添置设备、不增加劳动力的情况下,使得4T/H炉的产量由81年的50台增加到82年上半年的80台,不仅满足了市场的需要,而且使该产品的成本大幅度下降,结果果然由亏转盈。从该厂82年上半年的成本资料中,反映出企业管理费、工资及附加费是成本项目中降低幅度最大的两项。我们采用因素分析法,寻找促使这两个项目成本下降的主要原因:

由此可见,工时减少是这两项成本费用下降的主要原因。因此,节约工时,提高劳动生产率是成本下降的重要途径。

扩散生产能使成本下降,我们可以由定量分析看出扩散生产的经济效果。采用扩散生产后,使4T/H炉单台工时由81年的2,241小时下降到82年的1,548.56小时,节约了工资等变动制造费用的支出,由于产量扩大了,如果按照81年的标准分摊固定费用,则使4T/H炉单台固定费用由81年的21,392.16元下降到82年上半年的13,370.10元。该厂还利用部分节省的工时,根据新的市场需求情况,生产其他利润较大、用户欢迎的产品。这样,使得4T/H妒分摊的总固定费用由81年的1,069,608元下降到82年的987,200元,4T/H炉由81年每台亏损5,000余元转变为82年上半年的每台盈利7,800余元。由于生产更多适销产品,使企业在82年上半年多得到235,000余元的利润。从上面的分析论证中,我们看到采用扩散的方法,能够更为合理地利用企业现有的人力、物力、财力,使它们发挥最大的作用,创造出更多的价值。

下面,我们再运用短期决策的理论,对于扩散生产和自制零部件的经济效果进行分析、比较,由此对扩散生产的经济效果作进一步的评价。

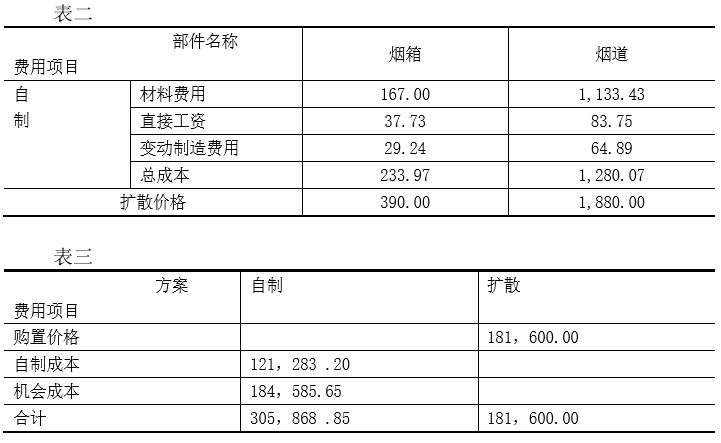

该厂是以批为单位进行投料和生产的。该厂自4-107的这批批号开始,把锅炉中的部件烟道、烟箱,扩散给外加工单位生产。表二列出了烟道、烟箱这两个部件在自制或扩散两种方案中的单位成本;表三列出了考虑机会成本后产量为80件时两种方案的总成本。

从表二看到,这两种部件的自制变动成本均小于扩散费用,因而如在扩散后,所节省的工时只能放空的话,就应该选择自制的决策。但该厂这时生产任务饱满,采用扩散的办法后,可以将节省的劳动力和设备,用来生产市场需要而利润较大的其他产品。这样,就可以在不增加劳动力和设备的情况下,增加企业的净利润,同时还满足了用户的需要。表三中的机会成本,就是该厂利用82年上半年所节省的生产烟道、烟箱这两个部件的工时,转为生产水箱、除氧器等产品所多获得的利润。反之,而如自制烟道、烟箱,即将失去这些利润。在把这个因素作为机会成本列入自制部件的成本中后,显见自制是不利的。

进入拓展资源