当前位置:课程学习>>第六章 企业产品成本分析>>文本学习>>知识点一

第六章 企业产品成本分析

知识点一:企业产品成本预测分析

一、产品成本的内容

一、产品成本的内容

1.直接材料是耗用的一切从外部购入的有助于产品生产的各种原材料、半成品、辅助材料、包装物。

2.直接人工指为了生产产品、提供劳务需要向相关职工支付的职工薪酬。

3.制造费用指企业的生产部门为组织和管理生产所发生的费用,包括生产部门技术人员、管理人员的工资、福利、固定资产折旧、修理费、水电费、设备物料消耗等。

4.外购燃料和动力费指生产过程中为产品生产而发生的燃料和动力的耗费。

二、产品成本的特点

1.产品成本是经济资源的耗费

生产经营过程同时也是资产的耗费过程。例如,为生产产品需要耗费原材料、固定资产及用现金支付职工薪酬等。原材料、固定资产和现金,都是企业的资产。

2.产品成本是获取特定产品的耗费

成本总是针对特定对象或目的。成本是转移到一定产出物的耗费,是针对一定的产出物计算归集的。在这里,成本计算对象就是特定的产品或服务。当然在这一过程中,成本费用的归集与分配可能需要设定各种中间的成本计算对象,如制造费用是以生产过程发生的车间为计算对象。

3.产品成本是以货币计量的耗费

产品成本是以货币计量的。在生产产品的过程中需要耗费各种资源,每一种资源都具有多种计量单位,但为了便于产品成本的计算和比较,必须采用统一的计量单位。货币是商品的一般等价物,必然成本产品成本的计量单位。

三、产品成本预测方法

(一)趋势分析法

趋势分析法是指根据产品产量与成本相互之间的关系来预测未来时期产品成本的方法。

根据产品产量与成本之间的关系,可以把成本分为固定成本和变动成本。

产品成本=固定成本+单位变动成本×产量

1.高低点法

高低点法是选用一定时期资料中最高业务量与最低业务量和成本数据进行预测成本的计算方法。计算公式如下:

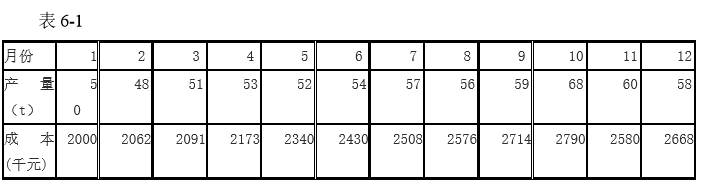

例1 某企业2007年1月至12月,有关产品成本资料见表6-1.预计2008年生产该产品70吨,用高低点法预测产品成本。

根据资料,最高产量为10月份68吨,成本为2790万元,最低产量为2月份48吨,成本为2062万元。

(1)单位变动成本=(2790-2062)/(68-48)=36.4(千元)

(2)固定成本(高点计) =2790-36.4×68=314.8(千元)

固定成本也可用低点计:

2062-36.4×48=314.8(千元)

即总成本=314.8+36.4×产量

(3)预计2007年生产的产品70吨的总成本为:

314.8+36.4×70=2862.8(千元)

2.回归分析法

回归分析法亦称最小平方法,它运用数学上的最小平方法的原理来确定a和b值。利用此法在坐标图上描绘成一条回归线,图上的各点(各时期不同产量的成本)与回归线之间的偏差,其平方之和,应较各点与其他任何一条线之间的偏差平方和为小。

(二)目标成本分析法

目标成本分析法指根据目标利润确定目标成本的方法。计算公式如下:

目标成本=产品预计收入-应纳税金-目标利润

目标成本的确定,也可以采用成本利润率进行计算

目标利润=目标成本×成本利润率

目标成本=(销售收入-税金)/(1+成本利润率)

单位产品目标成本=单价×(1-税率)/(1+成本利润率)

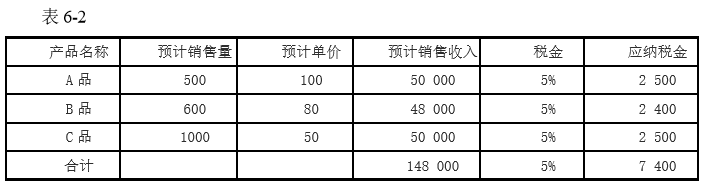

例2 某企业有关资料如表6-2,测定目标成本。

设同行业平均销售利润率12%,成本利润率10%,则目标成本为:

(1)按平均销售利润率计算:

目标成本=148 000-7 400-148 000×12%=122840(元)

(2)按成本利润率计算:

![]()