当前位置:课程学习>>第六章 企业产品成本分析>>文本学习>>知识点三

第六章 企业产品成本分析

知识点三:产品单位成本分析

一、产品单位成本比较分析

一、产品单位成本比较分析

在进行产品单位成本分析时,一般先从总的方面计算产品单位成本的实际比计划、比上期、比历史先进水平的升降情况;再着重地对某些产品进一步按成本项目对比分析其成本变动情况,查明造成成本升降的原因。若产品是在几个车间进行生产的,还要按车间分析产品单位成本的变化情况。

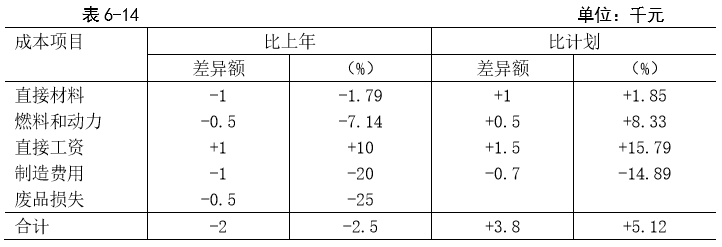

仍以本章例4的甲公司为例,其中A产品的单位成本资料见表6-13。

根据表6-13资料编制分析表如表6-14。

表6-14 A产品单位成本分析表

以上分析表明,A产品每吨实际成本比上年同期节约了2千元,结余率2.5%;但比本年计划却超支3.8千元,超支率5.12%,超支的原因主要是直接材料、燃料和动务以及直接工资上升。从各成本项目来看,直接工资实际比计划超支较多,其次是直接材料和燃料和动力;而制造费用实际比计划有所下降,另外,还发生了废品损失。至于超支和节约及废品产生的原因,还需按每一成本项目进行分析。

二、产品单位成本各主要项目分析

(一)直接材料分析

直接材料是构成产品实体的主要内容,在产品成本中一般比重较大。节约生产用料,是降低产品成本的主要途径。

在分析直接材料项目变动情况时,应将各种主要材料的实际成本与计划成本相比较,找出超降幅度较大的一种或几种材料,然后分析其超降的原因。材料费用受材料消耗量和材料单价两个因素的制约,关系如下:

材料费用=材料消耗量×材料单价

利用差额分析法可以分析这两个因素变动对材料费用的影响程度。

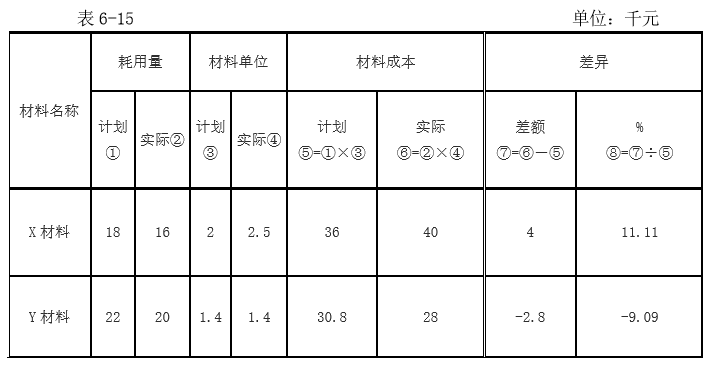

例7 以甲公司A产品为例,为生产A产品耗用X、Y两种材料,有关资料见表6-15

利用差额分析法分析如下:

(1)X材料

材料费用=材料消耗量×材料单价=18×2=36

替代:

① 由于材料消耗量变动,对材料费用的影响:(16-18)×2=-4

② 由于材料单价变动,对材料费用的影响:18×(2.5-2)=5.4

共同影响(-4)+5.4=1.4

(2)Y材料

材料费用=材料消耗量×材料单价=22×1.4=30.8

替代:

① 由于材料消耗量变动,对材料费用的影响:(20-22)×1.4=-2.8

② 由于材料单价无变动,故对材料费用无影响。

(3)两种材料共同影响:1.4-2.8=-1.4

上述各因素影响的结果表明,直接材料成本节约1.4万元,这是由于耗用X、Y两种材料而形成的,X、Y两种材料耗油量实际比计划有所减少,使材料成本减少6.8万元[(-4)+(-2.8)],但由于X材料单价实际比计划有所提高,导致材料成本费用增加1.4万元,因此A产品材料费用共节约1.4万元,还需要进一步分析材料消耗量、材料单价变动的原因。

材料消耗量变动的原因有多种,如产品设计的改进,材料质量好坏、材料加工方式变化,材料利用率的高低以及利用废料和待用材料等等。材料单价变动的原因有买价涨跌、采购费用增减。

(二)燃料和动力分析

燃料和动力是企业进行生产的重要物质基础。随着科学技术的发展,产品的深化加工,产品成本中燃料和动力的耗用越来越大。节约燃料和动力,不仅对于降低成本,而且对于整个国民经济的发展,加速现代化建设有着十分重要的意义。

单位产品耗用的燃料和动力,取决于用于产品生产的各种燃料和动力的耗用量和单价。分析方法与直接材料项目的分析方法相同。

(三)直接工资分析

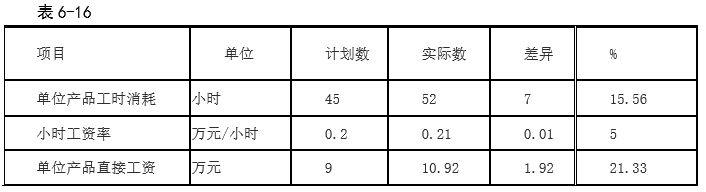

1.工时分配法

用工时分配法分摊工资,是根据产品生产工时消耗的比例分配计入单位产品成本的。因此,单位产品的直接工资数额,取决于单位产品工时消耗和小时工资率。它们的相互关系用公式表示如下:

![]()

可见,单位产品成本中工资费用的高低,受到单位产品工时消耗和小时工资率两个因素的制约。单位产品的工时消耗直接反映劳动生产率的高低,单位产品的工时消耗越小,表明劳动生产率水平越高,从而单位产品中所分摊的工资费用就越低。小时工资率则反映每小时平均工资水平的高低。

例8 企业A产品单位成本有关资料见表6-16

运用差额分析法分析:

基本关系为:45×0.2=9

替代:

① 由于单位产品工时消耗变动,对单位产品直接工资的影响为:

(52-45)×0.2=1.4

② 由于小时工资率变动,对单位产品直接工资的影响为:

52×(0.21-0.2)=0.52

两个因素共同影响的结果:1.4+0.52=1.92(万元)

可见,A产品直接工资成本实际比计划超支1.92万元,主要是由于单位产品工时消耗变动造成的,小时工资率的变动,也是超支的另一个原因。

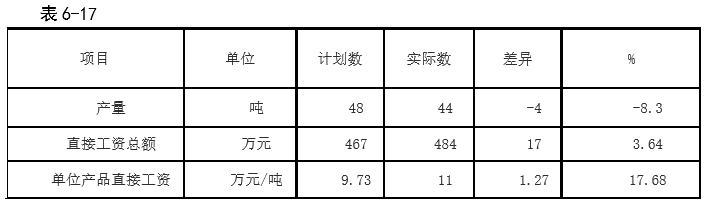

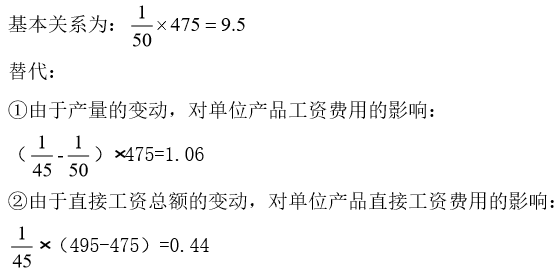

2. 产量分配法

产量分配法是根据产品产量去除工资总额求得单位成本的直接工资费用的方法。单位产品直接工资费用的高低,取决于产品产量和直接工资总额两个因素,产量增长速度超过工资支出额增长速度,成本就下降;反之,成本就升高。

单位产品直接工资与产量变动的关系,用公式表示如下:

![]()

例9 某企业A产品的产量和直接工资总额资料,见表6-17

运用差额分析法分析:

两个因素共同影响的结果:1.06+0.44=1.5(万元)

(四)制造费用分析

制造费用是指车间为组织和管理产品生产而发生的各项耗费。

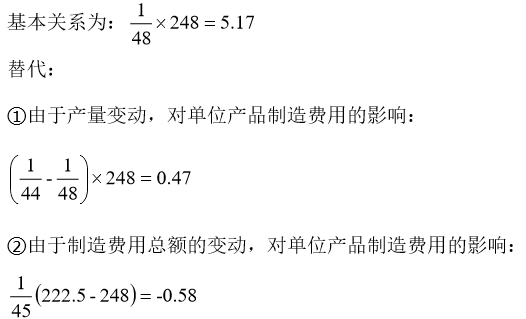

1. 单一产品成本中制造费用分析是由于单位产品工时消耗变动造成的

在生产单一产品的企业或车间里,单位产品制造费用的多少,取决于产量的高低和制作费用总额的增减两个因素。其关系可用下列公式表示:

![]()

例10 以甲公司A产品为例,有关制作费用资料。见表6-10

运用差额分析法分析:

两个因素共同影响的结果:0.47 - 0.58= - 0.11(万元)

可见,A产品单位产品中制作费用实际比计划节约0.3万元,主要是由于制作费用总额实际比计划减少38.5万元,而产量的减少,使单位从制作费用增加0.56万元所致。

2. 多品种产品成本中制作费用分析

在多品种的企业或车间里,首先应按一定标准将制作费用进行分配,分配的标准通常有生产工人工资比例、生产工时比例及产量比例等。分配后再按单一产品单位成本的分析方法进行分析。随着生产技术的发展、产品的深加工,产品成本中直接材料和直接人工的比例越来越少,而制作费用的比例越来越大,仍用传统的分配制造费用方法分配制作费用显得不足。我们将在下一节讨论制作费用分配标准变动对产品单位成本的影响。

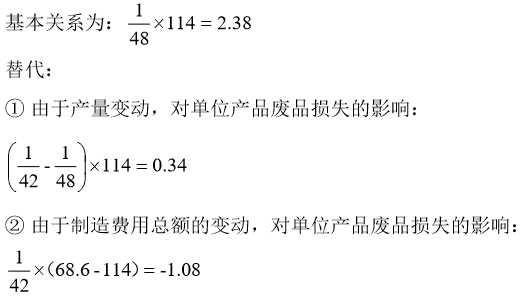

(五)废品损失分析

单位产品成本中,废品损失项目的分析,就是要查明单位产品分担的废品损失偏离计划的原因。由于计划的计算没有明细资料,所以分析时必须利用上期资料进行分析对比。

单位产品成本应负担的废品损失,受到企业废品损失总额和产品产量两个因素的制约,其关系式可以表示为:

![]()

废品损失总额,包括不可修复的废品成本和可修复的修复费用,从中去废品残值和过失人赔偿后的余额。

例11 以甲公司A产品为例,有关产品中废品损失的资料。见表6-19

运用差额分析法分析A产品单位成本废品损失原因如下:

两个因素共同影响的结果:0.34-1.08 = -0.74(万元)

可见,废品损失总额本年度比上年度减少45.4,主要是由于本年合格品数量减少12.5%,而本年度废品损失总额下降39.82%形成的,从而使单位产品负担的废品损失比上年度减少0.74万元。