当前位置:课程学习>>第六章 企业产品成本分析>>文本学习>>知识点四

第六章 企业产品成本分析

知识点四:技术经济指标变动对产品单位成本影响的分析

一、产量变动对单位成本的影响

一、产量变动对单位成本的影响

按照成本对产量的依存性,通常将全部成本分解为变动成本和固定成本。为了便于随时测定产量变动对产品单位成本的影响,可以采用下列简化公式分析:

![]()

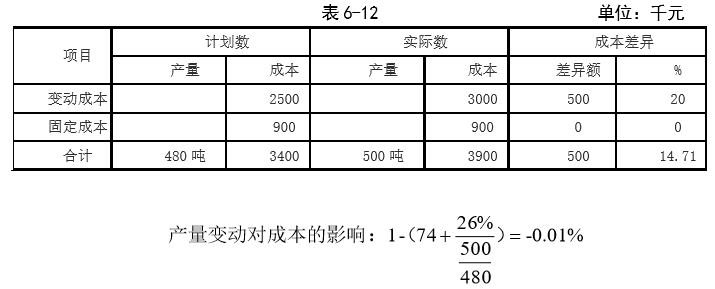

例12 某企业有关单位成本中的变动成本和固定成本资料见表6-12

二、反映原材料利用技术指标对单位成本影响

原材料是构成产品实体的重要因素。为降低成本,必须合理有效地使用原材料。一般方法有:①经济合理的配料比例;②改进产品设计,简化产品结构,减轻产品重量;

③改进工艺和加工方法;④合理进行材料代用;⑤加强原材料的综合利用。

(一) 原材料配料比例变动对单位成本影响

在一些企业,其产品是由一定的配料比例进行,因为各种材料的价格不同,配料比例的变动,也会影响材料费用。

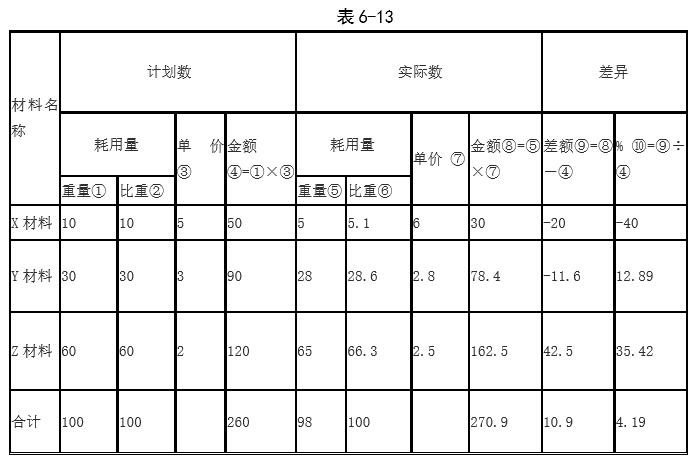

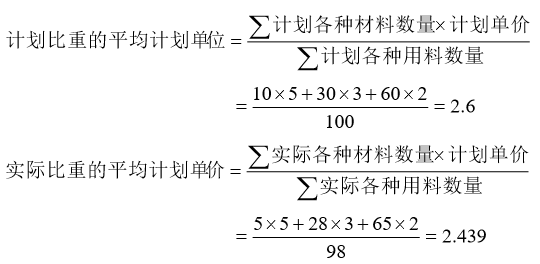

例13 某企业产品所耗用三种材料,其消耗量、单价及材料比重资料见表6-13

为了分析原材料比重变动对原材料费用的影响,需要计算各种材料的平均价格。

运用差额分析法分析:

基本关系式:材料耗用量×材料平均单价=材料费用

100×2.6=2600

其中,材料平均单价又可分解为材料比重结构和单价两个因素。

替代:

①由于产量变动,对材料费用的影响:

(98-100)×2.6=-5.2

②由于材料比重结构的变动,对材料费用的影响:

98×(2.439-2.6)=15.8

③由于材料价格变动对材料费用的影响:

(6-5)×5+(2.8-3)×28+(2.5-2)×65=31.9

三个因素对材料费用的共同影响的结果:-5.2-15.8+31.9=10.9(万元)

(二) 改进产品设计对单位成本影响

在保证产品质量的前提下,改进产品设计、减轻产品重量可以节约原材料,其计算公式如下:

![]()

例14 某企业生产产品设计改进前的净60千克,改进后设计净重52千克,原材料成本在产品成本中的原来比重为50%,则对该产品单位成本的影响为:

![]()

(三) 采用材料对单位成本影响

在保证产品质量的前提下,合理进行利用材料代用,是扩大材料来源、降低产品成本的重要途径。采用代用材料对单位成本的影响可以用下列公式计算:

![]()

代用前原材料成本=原使用单位产品消耗量×计划单价

代用后原材料成本=代用后单位产品消耗量×计划单价

(四) 原材料综合利用对单位成本影响

原材料的综合利用,是指使用同样多的原材料生产产品的同时,生产多种副产品,以降低主产品成本。原材料综合利用对单位成本影响的计算公式如下:

直接材料成本降低率=(综合利用后的分配率-1)×直接材料费用在产品成本中的原来比重

直接工资成本降低率=[(1+直接工资增长率)×综合利用后的分配率-1]

×直接工资费用在产品成本中的原来比重

制作费用单位成本降低率=[(1+制作费用增长率) ×综合利用后的分配率-1]×制造费用在产品成本中的原来比重

单位成本降低率=直接材料成本降低率+直接工资成本降低率+制作费用单位成本降低率

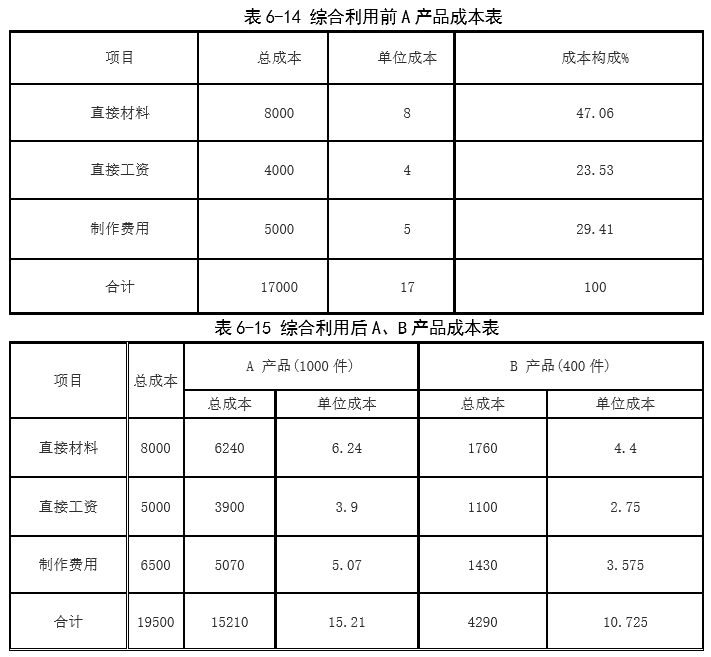

例15 某企业生产产品的各项成本费用资料可见表6-14

由表6-14、6-15资料,可以计算如下指标:

直接材料成本降低率=(78%-1)×47.06=-10.35%

直接工资成本降低率=[(1+25%)×78%-1]×23.53%=-0.59%

制作费用单位成本降低率=[(1+30%)×78%-1]×29.41%=0.41%

单位成本降低率=-10.35%-0.59%+0.41%=-10.53%

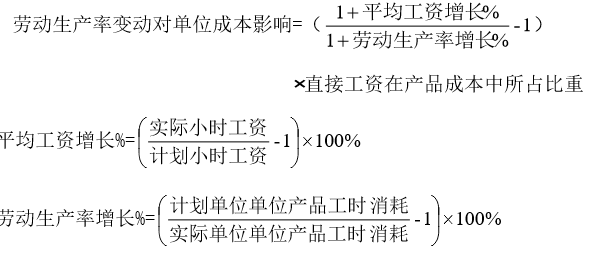

三、劳动生产率变动对单位成本影响

劳动生产率增长速度和平均工资增长速度的对比关系的变动,对产品成本的影响程度,可按下列公式计算:

例16 某企业生产产品直接工资占产品比重为20%,计划每小时工资率为12元/时, 实际每小时工资率为15元/时,计划单位产品工时消耗为45小时,实际单位产品工时消耗为40小时。

平均工资增长%=(15÷12-1)×100%=25%

劳动生产率增长%=(45÷40-1)×100%=12.5%

劳动生产率变动对单位成本影响=(1+25%)÷(1+12.5%)×20%=2.2%

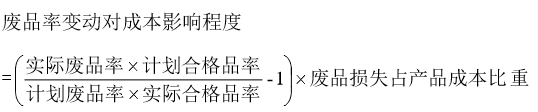

四、废品率变动对单位成本影响

在合格品数量不变的情况下,废品率的降低会使单位产品负担的废品损失减少。废品率变动对单位产品成本的影响,其计算公式如下:

例 17 某企业生产的产品上年废品损失占成本的3%,上年废品率为6%,本年废品率4%,废品率对成本的影响为:

![]()

进入你问我答