当前位置:课程学习>>第七章 商品流转分析>>文本学习>>知识点一

第七章 商品流转分析

知识点一:商品采购分析

一、商品采购来源分析

一、商品采购来源分析

首先对进货来源分组,然后通过计算结构相对数和动态相对数分析企业商品渠道的变化。

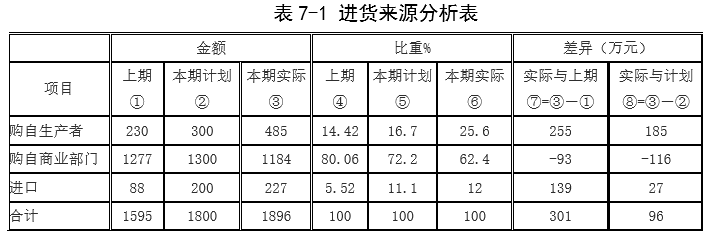

例1 现以某公司上期、本期商品购进额按购进渠道分组见表7-1。

通过进货来源分析,可以确定商品来源的不同渠道及其比重的变化,了解各种进货来源对进货计划完成的保证程度,指出扩大货源和开辟货源的方向,为企业扩大经营提供了条件。从上表可见,本期从生产者购进和进口有较大增加,从商业部门购进有明显的减少。

二、购进商品质量分析

商品流通企业要经常对购进商品的质量进行分析,检查商品质量是否符合要求,加强采购和验收工作,搞好市场供应。

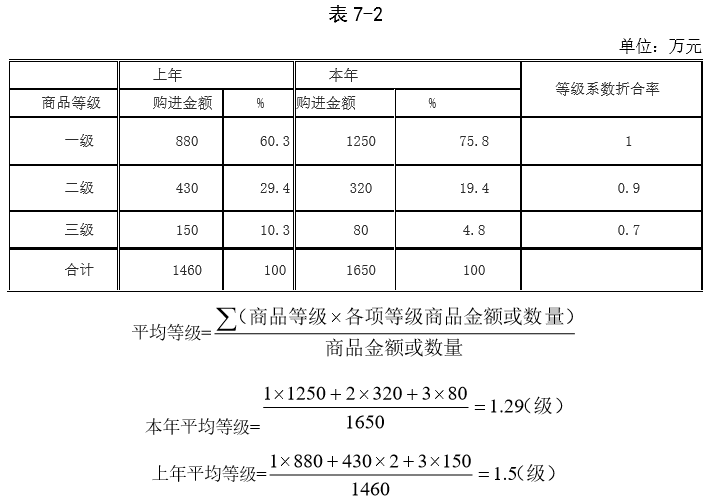

例2 某企业近两年购进的商品等级见表7-2。

本年的购进商品质量较之去年有较大提高,我们可以从购进商品的一级品比重提高了15.5个百分点。二、三级品的比重分别下降了10个百分点和5.5个百分点来说明质量提高情况。

三、商品采购批量的控制

(一)经验判断法

1.按商品供求状况确定采购量。货源正常、供求平衡的商品,多销多进,少销少进;供不应求的商品,采购批量应多些,多进多销;货源充沛,供过于求的商品,采购批量少些,随进随销。

2.按生产周期确定采购批量。对于正常生产、季节销售的商品,按淡旺季需求确定采购批量;对于按季节销售的商品,按季前多进,季中补进;对鲜活商品,随进随销。

3.按商品合理周转的要求确定采购量。商品周转快,采购批量应大。若库存过大,应减少采购批量;库存过小,应充实库存,增加批量。

4.按供货单位远近,确定采购量。当地进货,批量可小,勤进;外地进货,批量可大,但应适当储存。

(二)定量分析法

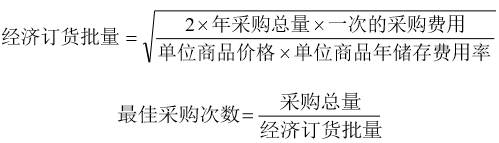

1.经济订货批量法

经济订货批量指能够使一定时期商品的相关总成本达到最低点的进货数量。决定经济订货批量的主要因素有采购批量、采购费用、储存费用等因素。

经济订货批量就是当采购费用等于储存费用时的采购数量。计算经济订货批量的公式如下:

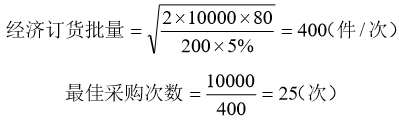

例3 某企业全年需购进商品10000件,每次采购费用80元,该商品单价200元,年储存费用率5%,求经济订货批量和最佳采购次数。

2.费用平衡法

以采购费用为基础,规定储存费用的上限,当累积的储存费用小于或等于采购费用时,便可确定采购批量。计算公式如下:

采购费用≥储存费用=销量×商品单价×储存费用率×储存时间

若储存时间用进货间隔的周期为单位,则计算公式如下:

储存费用=销量×商品单价×储存费用率×(周期—1)

例4 根据市场调查,某商品从第一个进货周期到第六个进货周期销售量为100个、250个、250个、200个、100个、150个,商品价格为8元/个,商品没周期的储存费用率为1%,采购费用为120元,计算经济订货批量。

第一周期储存费用=200×8×1%×(1-1)=0(元)

第二周期储存费用=250×8×1%×(2-1)=20(元)

第三周期储存费用=250×8×1%×(3-1)=45(元)

第四周期储存费用=200×8×1%×(4-1)=48(元)

第五周期储存费用=100×8×1%×(5-1)=32(元)

第六周期储存费用=150×8×1%×(6-1)=60(元)

第1-4周期,累积储存费用为113元,低于120。

所以,经济订货批量为200+250+250+200=900 (个)