当前位置:课程学习>>第八章 财务分析>>学习内容>>知识点二

知识点二:资产负债表分析

学以致用

同学们,请运用你学到的知识,尝试分析计算。

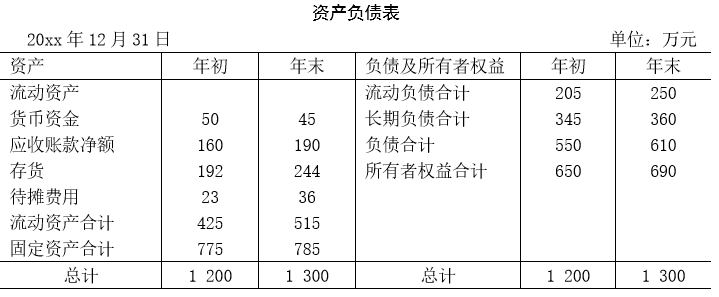

某公司20xx年有关财务资料如下:

同时,该公司20xx年度销售收入为750万元,利息费用为45万元,税前利润为150万元。

【要求】根据上述资料计算:

(1)流动比率、速动比率、现金比率。

(2)资产负债率、股东权益比率、负债权益比率、有形净值债务率。

(3)应收账款比率、存货资产比率、流动资产比率、固定资产比率、流动资产与固定资产比率。

(4)利息保障倍数。

根据计算结果进行相关分析。

教师解析:

(1) 年初流动比率 = 425/205 = 2.07

年末流动比率 = 515/250 = 2.06

年初速动比率 = (425 - 192)/205= 1.14

年末速动比率 = (515 - 244)/250 = 1.084

年初现金比率 = 50/205 = 0.24

年末现金比率 = 45/250 = 0.18

(2) 年初资产负债率 = 550/1 200 = 45.83%

年末资产负债率 = 610/1 300 = 46.92%

年初股东权益比率 = 650/1 200 = 54.17%

年末股东权益比率 = 690/1 300 = 53.08%

年初负债权益比率 = 550/650 = 84.62%

年末负债权益比率 = 610/690 = 88.41%

年初有形净值债务率 = 550/650 = 84.62%

年末有形净值债务率 = 610/690 = 88.41%

(3) 年初应收账款比率 = 160/1 200 = 13.33%

年末应收账款比率 = 190/1 300 = 14.62%

年初存货资产比率 = 192/1 200 = 16%

年末存货资产比率 = 244/1 300 = 18.77%

年初流动资产比率 = 425/1 200 = 35.42 %

年末流动资产比率 = 515/1 300 = 39.62%

年初固定资产比率 = 775/1 200 = 64.58%

年末固定资产比率 = 785/1 300 = 60.38%

年初流动资产与固定资产比率 = 425/775 = 54.84%

年末流动资产与固定资产比率 = 515/785 = 65.61%

(4)利息保障倍数(45 +150)/45 = 4.33

(5)分析评价:

计算结果表明,该公司短期偿债能力的相关指标都超过了标准,单纯从数量上看,短期偿债能力很强。年末比年初有所降低,但仍高于标准。对此,应结合公司的资金周转率指标做进一步分析评价,如果公司的应收账款周转率和存货周转率降低,可能说明公司存在大量的应收账款不能收回情况或存货超储积压状况,资产的流动性降低,影响公司的短期偿债能力。

从资本结构的相关指标看,负债率低于50%,说明公司的资本结构基本合理,长期偿债能力有保障。但也应结合公司的获利能力才能作出准确评价。如果公司的获利能力很强,负债率低可能说明公司没有充分运用财务杠杆作用。从资产结构的相关指标看,流动资产比重有所提高,固定资产比重有所下降,对此应结合公司的行业特点和资金周转情况等进行分析。

通过对上述案例的学习,你是否掌握了资产负债表分析的方法。接下来我们进入总结与反思。