当前位置:课程学习>>第八章 财务分析>>文本学习>>知识点三

第八章 财务分析

知识点三:损益表及其附表分析

一、损益表分析

一、损益表分析

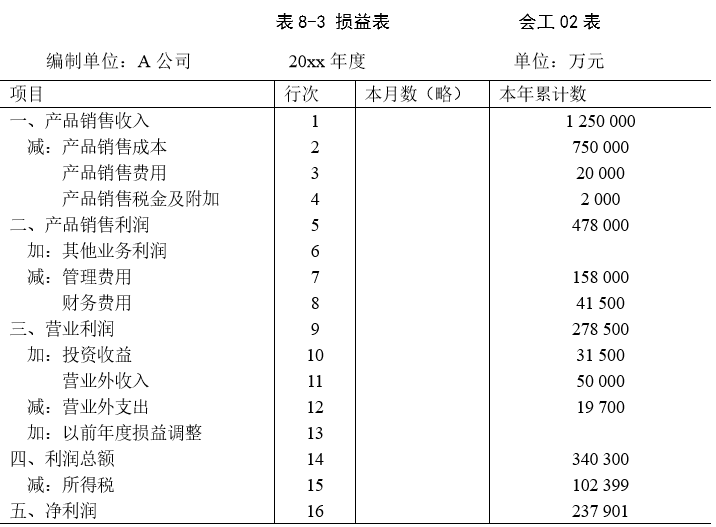

损益表反映企业一定会计期间财务成果的动态报表。见表8-3。

根据损益表,可以计算反映企业盈利能力指标。企业经营能力是指通过对企业生产过程中的产出、耗费和利润之间的比例关系,来研究和评价企业的获利能力。衡量的主要指标有销售净利率、销售毛利率、成本费用率、资产净利率和股东权益比率。

注:表8-3为工业企业损益表,商品流通企业损益表与其大同小异,区别在于后者的销售收入净额须将销售折扣与折让扣除。

从内容上,损益表可以分为四个部分:第一部分反映企业产品销售利润的形成过程;第二部分反映企业营业利润的形成过程;第三部分反映企业利润总额的形成过程;第四部分反映企业净利润的形成过程。分析损益表的意义在于:

(1)通过计算、比较不同企业之间和同一企业不同时期的销售收入利润率、销售成本利润率、投资报酬率等指标,可以了解企业的盈利能力以及企业的财务变动趋势。

(2)通过比较分析不同时期的利润构成项目,了解企业收入、费用和利润之间的变动趋势,了解企业生产经营状况,预测企业未来的获利能力。

(一)比率分析

根据损益表资料,可计算收益比率。收益比率反映企业赚取利润的能力。不论是投资者、债权人还是企业经营管理者,都日益关心和重视企业的收益能力。

反映企业盈利能力能力的指标很多,主要有如下几个。

1.销售净利率

它是净利润与销售收入的比率,其计算公式为:

![]()

它表明每百元销售收入实现了多少净利润。根据表8-3,计算得:

![]()

可见,A公司每百元销售收入实现19.03元净利润。

1.销售毛利率

它是销售毛利与销售收入的比率,其计算公式如下:

![]()

它表明每百元销售收入实现了多少销售毛利。根据表8-3,计算得:

![]()

可见,A公司每百元销售收入实现40元毛利。

3.成本费用净利率

它是企业一定时期净利润与成本费用总额的比率。其计算公式为:

![]()

其中,成本费用总额包括销售成本、管理费用、 财务费用和营业税金及附加、管理费用和财务费用。根据表8-3,计算得:

![]()

4.资产净利率

它是企业净利润与平均资产总额的比率。它是反映企业盈利能力的综合性指标。

![]()

资产净利率把资产周转率和销售净利率有机地结合起来,从而能较准确、较全面地反映企业的经营效率和盈利状况。

根据表8-3,计算得:

![]()

一般来说,资产净利率越高,表明资产的利用效率越高。影响资产净利率高低的影响因素主要有:产品价格和单位成本,产品的产量和销量,资金占用量。

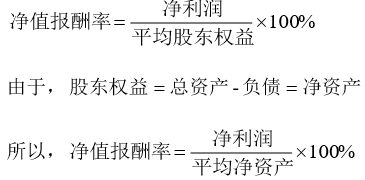

5.净值报酬率(又称股东权益比率)

它是净利润与平均所有者权益(股东权益)的比率。反映股东权益的收益水平。其计算公式为:

公式中的股东权益是指股份制企业股东对企业净资产的权利,包括股本、资本公积、盈余公积、公益金和未分配利润。

根据表8-1、8-3,计算得

![]()

可见,A公司每百元净资产可实现4.52元净利润。

(二)构成趋势分析

(1)表8-4表明,本年A公司的销售利润额增加了108136元,增幅为29.24%。其主要原因是:①销售额增加130000元,增幅11.61%;②销售成本率有所降低,其占销售收入的比重从上年的65%下降至本年的60%,降低5个百分点,直接导致毛利率的提高;③销售费用占销售收入的比重下降了0.1个百分点;④产品销售税金及附加占销售收入的比重下降了0.12个百分点。

(2)营业利润本年比上年增加72636元,增幅为35.28%,主要原因是销售利润增长的绝对金额大于管理费用、财务费用的绝对金额,但财务费用的增长速度快于销售利润的增长速度,这值得引起注意。

(3)利润总额本年比上年增加120936元,主要是投资净收益、营业外收入分别增加了4400元、15000元,营业外支出减少28900元所致。

(4)净利润本年比上年增加90927元,主要是利润总额、所得税分别增加了120936元、30009元所致。

综上所述,该企业销售成本率、销售费用率均比上年有所下降,各项利润率指标也相应地提高,销售收入、销售利润、利润总额等收益指标均比上年有较大幅度的增长,表明企业收益情况具有良好的增长和发展趋势,但仍需注意控制管理费用和财务费用。

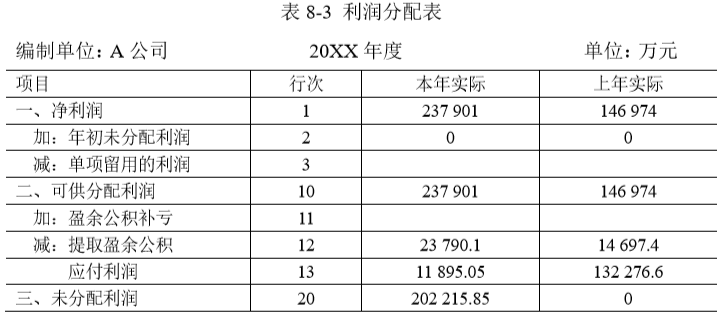

二、利润分配表分析

利润分配表分析是反映企业在一定会计时间对实现利润的分配和亏损弥补的财务报表,是利润表的附表,反映企业实现净利润的分配情况。具体见表8-3。