当前位置:课程学习>>第八章 财务分析>>文本学习>>知识点四

第八章 财务分析

知识点四:现金流量表分析

现金流量表是以企业现金流入与流出汇总说明企业在一定会计期间营业、投资及理财活动引起资产、负债及所有者权益变动情况的会计报表。

现金流量表是以企业现金流入与流出汇总说明企业在一定会计期间营业、投资及理财活动引起资产、负债及所有者权益变动情况的会计报表。

现金流量表的“现金”是一个广义现金的概念,它包括现金(库存现金以及可以随时用于支付的存款)和现金等价物(指期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资)。

现金流量净额=现金流入-现金流出

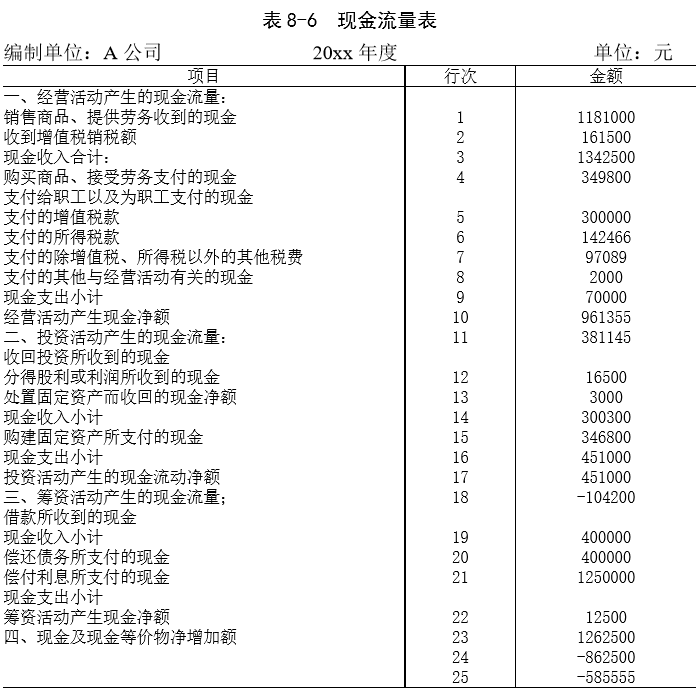

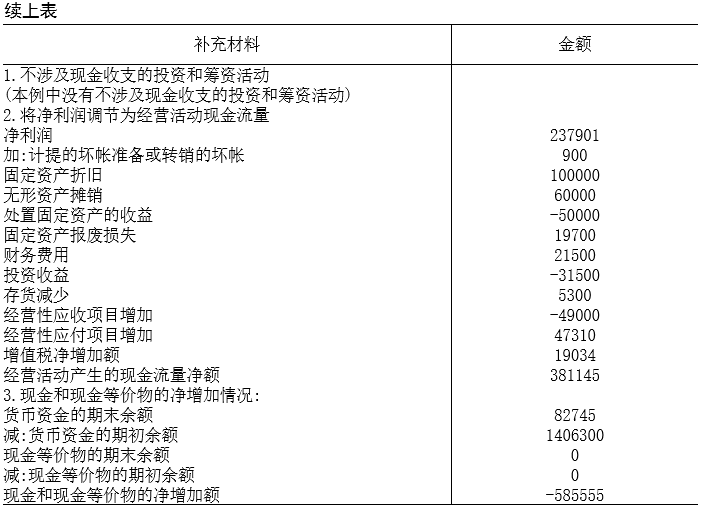

现根据A公司有关报表(表8-1、表8-3、表8-5)资料编制现金流量表(见表8-6)。

一、现金流量表的内容

(一)经营活动产生的现金流量

经营活动指企业投资活动和筹资活动以外的所有交易和事项。对于工商企业而言,具体包括企业销售商品、提供劳务、购买商品、接受劳务、支付税费等。经营活动产生的现金流量具体包括以下内容:

1.销售商品、提供劳务收到的现金

2.收到的税费返还

3.收到的其他与经营活动有关的现金

4.购买商品,接受劳务支付的现金

5.支付给职工以及为职工支付的现金

6.支付的各项税费

7.支付的其他与经营活动有关的现金

(二)投资活动产生的现金流量

投资活动指企业长期资产的构建和不包括在现金等价物范围的投资及其处置活动。投资活动产生的现金流量具体包括以下内容:

1.收回投资所收到的现金

2.取得投资收益所收到的现金

3.处置固定资产、无形资产和其他长期资产所收回的现金净额

4.收到的其他与投资活动有关的现金

5.购建固定资产、无形资产和其他长期资产所支付的现金

6.投资所支付的现金

7.支付的其他与投资活动有关的现金

(三)筹资活动产生的现金流量

筹资活动指导致企业资本及债务规模和构成发生变化的活动。筹资活动产生的现金流量具体包括以下内容:

1.吸收投资所收到的现金

2.借款收到的现金

3.收到的其他与筹资活动有关的现金

4.偿还债务所支付的现金

5.分配股利、利润或偿付利息所支付的现金

6.支付的其他与筹资活动有关的现金

二、现金流量表代替财务状况变动表的原因

(一)财务状况变动表与现金流量表的区别

1.编制基础不同。前者的编制基础是营运资金,后者的编制基础是现金和现金等价物。

2.编制原则不同。前者以权责发生制为编报基础后者以收付实现制为编报基础。

3.编制方法和结构不同。前者编制方法有T型账户法和工作底稿法,后者编制

基础有直接法和间接法。

(二)财务状况变动表的主要缺点

1.以营运资金为基础编制财务状况变动表不能准确反映企业的资产流动性和偿债能力。

2.以权责发生制为原则编制财务状况变动表致使会计收入与现金收入严重偏离。

3.财务状况变动表列示结构、内容存在局限性,报表目的欠缺明确性。

(三)现金流量表的优点

1.现金流量表以“现金及现金等价物”为基础编制,更能恰当反映企业的财务状况和支付能力。

2.现金流量表依据收付实现制原则编制,可为报表使用者提供所需的信息。

3、现金流量表列示结构内容合理、科学、实用。

三、现金流量表的意义

1.评估企业的现金偿债和支付投资者利润、债权人债息的能力。

2.分析企业净收益与经营活动现金流量的差额及其原因。

3.评估企业的未来期间形成净现金流量的能力。

4.评估企业需要从外部筹资的程度。

5.分析企业在一定会计期间内全部筹资、投资活动影响现金收支和不影响现金收支的情况。

6.了解起初现金与期末现金的差异变动原因。

四、现金流量表比率分析

(一)反映企业短期偿债能力的现金流量比率

经营活动的净现金流量与流动负债的比率,可以反映企业获得现金偿还短期债务的能力。该比率的计算公式如下:

![]()

这个比率越大,说明企业的短期偿债能力越强。根据表8-1、表8-6的资料,计算得A公司短期偿债能力的现金流量比率为:

![]()

(二)反映企业偿付全部债务能力的现金流量比率

经营活动的现金流量与全部债务的比率,可以反映企业用每年的经营活动现金流量偿付所以债务的能力。其计算公式如下:

![]()

这个比率越大,说明企业承担债务的能力越强。根据表8-1、表8-6的资料,计算得A公司偿付全部债务能力的现金流量比率为:

![]()

(三)反映每股流通性在外普通股的现金流量比率

经营活动的净现金流量与流通在外的普通股股数的比率,可以反映每股流通在外普通股的现金流量的现金流量比率。其计算公式如下:

![]()

这个比率越大,说明企业进行资本支出和支付股利的能力越强。根据表8-4的资料,又已知A公司在社会发行普通股股票25000股,则A公司每股流通在外普通股的现金流量的现金流量比率为:

![]()

(四)反映企业支付现金股利的现金流量比率

经营活动的净现金流量与现金股利的比率,可以反映企业用年度经济活动的现金流量支付现金流量支付现金股利的能力。其计算公式如下:

![]()

这个比率越大,说明企业支付现金股利的能力越强。

根据表8-3、表8-4的资料,计算得A公司支付现金股利的现金流量比率为:

![]()

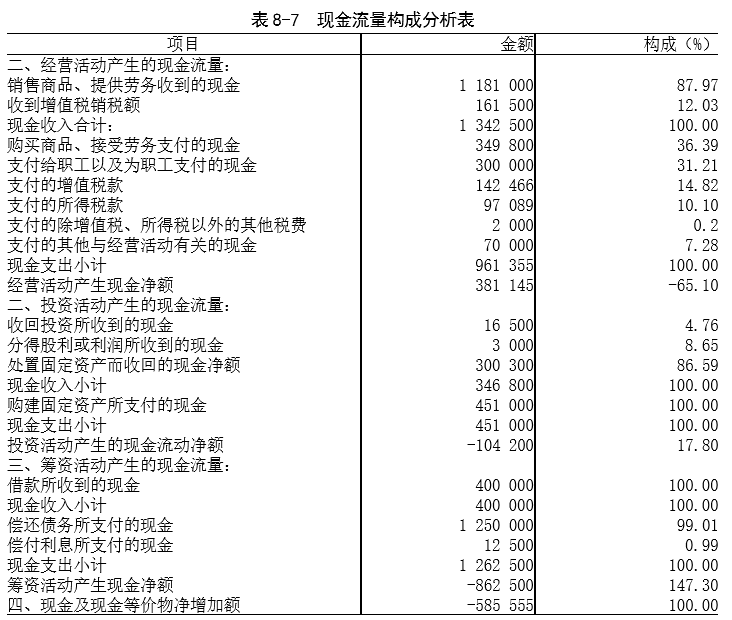

从现金流量构成分析表(表8-7)可见,A公司现金及现金等价物净增加额为负值,原因是经营活动产生的现金流量净额381 145元(占-65.10%),而投资活动产生的现金流量净额为-104 200元(占17.80%),筹资活动产生现金流量净额为-862 500元(占147.30%),经营活动增加的现金流量比重远低于筹资活动减少的现金流量比重。因此,A公司现金及现金等价物减少了585 555元(381 145-104 200-862 500)。

因经营活动而增加现金流量的原因是销售商品、提供劳务使现金流入1 181 000元(占现金收入的87.97%),收到增值税销项税额161 500元(占现金收入的12.03%);购买商品、支付税金使现金减少349 800元(占现金支出的36.39%),支付职工及为职工支付现金300 000元(占现金支出的31.21%)。经营活动产生的现金流量净额381 145元。

因投资活动而减少现金流量的原因是收回投资(占现金收入的4.76%),分得股利或利润(占现金收入的8.65%),处置资产(占现金收入的86.59%),现金收入346 800元,小于购建固定资产支付的现金451 000元,投资活动产生的现金流量净额-104 200元(300 300-451 000)。

因筹资活动而减少现金流量的原因是借款收到的现金(400 000元)小于偿还债务利息所支付的现金(1 262 500元),筹资活动产生的现金流量净额-862 500元(1 250 000-1 262 500)。

从总体上看,A公司营运能力较强,尽管因购建固定资产和偿还债务使资金较紧张,但资产添置、债务减轻将令A公司具有发展后劲,前景良好。

进入你问我答