当前位置:课程学习>>第一章>>视频课堂>>知识点四

知识点四:管理会计人员的工作流程、职业道德和应具备的知识体系

○ 知识讲解

我们通过上述视频深入了解了管理会计人员的工作流程、职业道德和应具备的知识体系。现在我们来进行归纳总结:

一、管理会计人员的工作流程与工作组织

(一)管理会计人员的工作流程

管理会计程序是指开展管理会计工作所采取的步骤。可以分为总体的管理会计程序和具体的管理会计程序。总体的管理会计程序即管理会计循环,它与企业的经营管理循环相配合。具体的管理会计程序即管理会计工作的具体步骤,因工作内容不同而有很大差异,要结合企业具体实际加以确定。

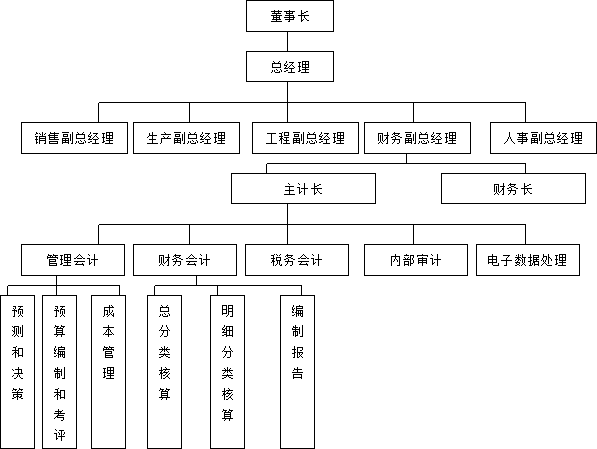

(二)管理会计工作的组织

1.管理会计机构

2.管理会计人员

二、管理会计人员的职业道德

1.美国管理会计师职业道德行为准则

在西方,有不少管理会计师组织规定了具体的职业道德。其中,美国管理会计师协会(Institute of Management Accountants,IMA)于1982年颁布的“管理会计师职业道德行为准则”该准则由技能、保密、廉正、客观性四个部分组成。

2.我国关于会计人员职业道德的有关规定

依财政部1996年6月发布的《会计基础工作规范》的规定,会计人员职业道德的内容主要包括以下六个方面:

(1)爱岗敬业。

(2)熟悉法规。

(3)依法办事。

(4)客观公正。

(5)搞好服务。

(6)保守秘密。

(三)道德行为冲突的解决

管理会计师在工作中会遇到许多职业道德冲突时,必须遵守权威机构制定的有关这种问题的各种规则来解决,如果这些规则不能解决职业道德问题,管理会计师应采取一些必要的行动。

(四)管理会计人员的职业道德活动

管理会计人员的职业道德活动表现在道德评价、道德教育和道德修养三方面。

三、管理会计人员应具备的知识体系

我国加入WTO以后,管理会计工作应尽快与西方发达国家接轨。借鉴西方发达国家的经验、了解国外管理会计师的知识体系与职业道德标准,对于促进我国管理会计教育的发展和对管理会计人员的培养,以及提高管理会计人员的职业水平,都具有重要意义。

1986年,美国会计师协会所属的管理会计实务委员会曾颁布了有关管理会计师共同知识体系的公告。该公告将管理会计师应具有的知识体系分为以下三类:

(一)信息和决策过程知识

(二)会计原则和职能知识

(三)企业经营活动知识

边学边练

一个管理会计师可以将手中掌握的信息资料随意提供给他人。(判断)

教师解析:答案为错误。 管理会计的信息资料只能用于企业内部,作为管理会计师绝对不可以将资料随便提供给企业外部人员,否则违反保密原则,同时也严重违反了管理会计师的职业道德规范。职业管理会计师的职业道德规范主要有:胜任、严守秘密、诚信、客观。该会计人员“可以将信息资料随意提供他人”的观点同时违反了严守秘密和诚信原则。对管理会计信息资料不慎重的提供和使用,有可能给企业带来重大损失。

通过知识点四的学习,你是否了解了管理会计人员的工作流程、职业道德和应具备的知识体系,接下来我们进入学以致用。