当前位置:课程学习>>第二章>>视频课堂>>知识点三

知识点三:完全成本法与变动成本法

○ 学以致用

案例

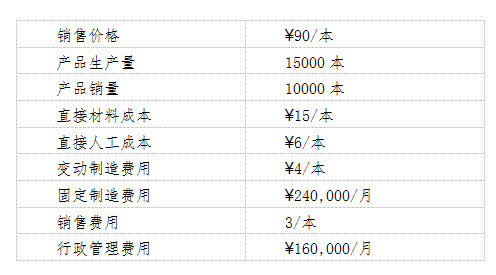

瑞雅是一家小型家庭企业,3月1日开始经营,生产高质量图书。企业所有者们精通印刷技术,但是缺乏会计知识和经验。公司聘请了独立会计员编制利润表,独立会计员根据3月的经营数据编制了下表。

瑞雅的所有者们希望能够理解表中数据的含义以及如何使用这些信息来帮助他们经营公司。

要求:

1. 定义和解释完全成本法和变动成本法。

2. a.使用变动成本法计算产品成本。

b.使用变动成本法编制3月公司利润表。

3. a.使用完全成本法计算产品成本。

b. 使用完全成本法编制3月公司利润表。

4. a.列举变动成本法的两个优势。

b.列举完全成本法的两个局限性。

5. 解释变动成本法和完全成本法下计算所得净利润不一致的原因。请列明计算过程。

教师解析

1. 完全成本法在存货中包含固定成本。采用这种方法,固定成本被当作产品成本,并且只有一部分销售掉的固定成本在当期以费用的形式得到反映。

变动成本法中存货的成本只包括变动部分(直接人工、直接材料、变动制造费用)。固定制造费用作为期间成本全部直接体现在当期损益中。

a. 直接材料 ¥15 + 直接人工 ¥6 + 变动制造费用 ¥4 = 单位产品的销售成本¥25.

b.

销售收入 ¥900,000

变动销售成本

(¥25 x 10,000 件) 250,000

变动销售费用 30,000

贡献毛利 620,000

固定制造成本 240,000

管理费用 160,000

净收益 ¥220,000

a.单位产品销售成本计算如下:直接材料 + 直接人工 + 变动制造费用 + 固定制造费用= ¥15 + 6 + 4 + (¥240,000/15,000 ) = ¥15 + 6 + 4 + ¥16 = ¥41.

b.

销售收入 ¥900,000

销售成本 410,000

销售毛利 490,000

销售费用 30,000

管理费用 160,000

净收益 ¥300,000

a. 变动成本法的优势

将固定制造费用当期费用化更有意义,因为固定制造费用始终存在,与当期销售多少产品无关。这样企业不再有动机过多地进行生产,因为利润只与当期销售量有关(与生产无关)。便于进行内部决策,因为这种方法将所有成本划分为了变动成本与非变动成本。贡献计算模式便于进行本—量—利分析及其他短期决策。

完全成本法的局限性

将固定成本分配到未销售产品当中,会影响资产负债表中存货成本的计算。

只要销量与产量不一致,利润的结果就会不一致。

这种方法会使管理者为了更好的业绩而过多进行生产。

这种方法对于内部决策无意义,因为它没有对成本按性态进行划分。

5. 两种方法下¥80,000 的净收益差异表明期末存货当中包含了固定成本。5000多本书的产量未能实现销售。固定制造费用是每单位16元,意味着总共是¥16 * 5,000 = ¥80,000被包含在期末存货的成本中了。在变动成本法下,这¥80,000被费用化,计入到了当期净收益。

通过对上述案例的分析,你是否对管理会计与财务会计的关系有了清楚的认识?下面我们进入总结与反思。