当前位置:课程学习>>第三章>>视频课堂>>知识点二

知识点二:本量利分析

○ 学以致用

案例

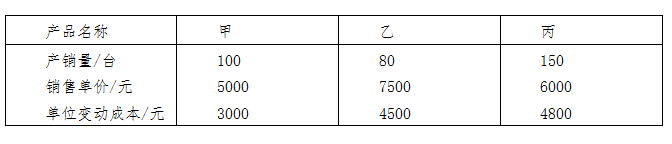

假定瑞雅公司计划年度内生产和销售甲、乙、丙三种产品,该公司计划年度固定成本总额为310000元。其他资料如下:

要求:

1.采用综合贡献毛益率法,预测公司计划年度的盈亏平衡点销售额,以及甲、乙、丙三种产品的盈亏临界点销售额。

2.如果公司计划年度内计划销售总额不变,而三种产品的销售收入比例为3:4:1,计算这三种产品的盈亏临界点销售额。

教师解析

1.

(1)计算各种产品销售收入占总收入的销售比重

公司计划销售收入总额=5000×100+7500×80+6000×150=2000000(元)

甲产品计划销售收入占公司计划总收入的比重=500000÷2000000=0.25

乙产品计划销售收入占公司计划总收入的比重=600000÷2000000=0.3

丙产品计划销售收入占公司计划总收入的比重=900000÷2000000=0.45

(2)计算公司的综合贡献毛益率=0.25×[(5000-3000) ÷5000]+0.3×[(7500-4500) ÷7500]+0.45×[(6000-4800) ÷6000]=0.31

(3)公司盈亏临界点销售额=310000÷0.31=1000000(元)

甲产品盈亏临界点销售额=1000000×0.25=250000(元)

乙产品盈亏临界点销售额=1000000×0.3=300000(元)

丙产品盈亏临界点销售额=1000000×0.45=450000(元)

2.

在三种产品的销售收入比例为3:4:3条件下

公司的综合贡献毛益率=0.3×[(5000-3000) ÷5000]+0.4×[(7500-4500)

÷7500]+0.3×[(6000-4800) ÷6000]≈911765(元)

甲产品盈亏临界点销售额=911765×0.3=273529.5(元)

乙产品盈亏临界点销售额=911765×0.4=364706(元)

丙产品盈亏临界点销售额=911765×0.3=273529.5(元)

通过对上述案例的分析,你是否对本量利分析有了一定的认识?下面我们进入总结与反思。