当前位置:课程学习>>第四章>>文本学习>>知识点三

第四章 企业经营预测

知识点三 利润预测

知识点三 利润预测

利润是收入和费用配比的结果,税前利润的预测实际上是收入和成本费用预测,税后利润的预测则要受国家税率的影响。要增加利润,就必须从增加收入和降低成本着手。

一、利润敏感性

(一)利润敏感性分析的假定

研究利润敏感性,须作如下假定:

1.有限因素的假定。为简化分析,假定利润只受到以下因素,即单价p、变动成本b、销量x和固定成本总额a的影响,它们的序号分别为1,2,3,4。

2.单独变动的假定。为正确反映因素对利润的影响,假定上述因素中任何一因素的变动均不会引起其他三因素的变动。

3.利润增长的假定。为了使分析的结论具有可比性,是每项因素的变动最终都导致利润的增加。要求属正指标的单价与销量的变动率为增长率,属于反指标的两项成本的变动率为降低率。

4.同一变动幅度假定。为了定量分析利润受因素变动影响程度的大小,假定任一因素均按同一幅度1%变动。即单价增长1%,销量增长1%,单位变动成本降低1%,固定成本降低1%。

(二)利润敏感性指标的计算

利润敏感性分析的关键是计算利润受各个因素影响的灵敏度指标(后者简称为因素的利润灵敏度)。某因素的利润灵敏度指标即该因素按上述假定变动而使利润增长的百分比指标。其计算公式如下:

Si = Mi/P x 1% (i=1,2,3,4)

式中:Si ——第i个影响因素的利润灵敏度

Mi——第i个影响因素的中间变量

P——基期利润

第i个影响因素的中间变量分别如下:

M1 = px

M2 = bx

M3 = TCM

M4 = a

这部分内容的计算举例,详见第三章本量利分析中“相关因素变化对利润变化的影响程度”举例。

(三)利润敏感性指标的应用

利用利润敏感性指标,不仅有助于判断利润受不同因素影响的程度,分清主次,而且还可以从以下三方面应用于利润预测分析。

1.某一因素单独变动

2.多因素的同时变动

3.为实现目标利润增长可采取的措施

二、经营杠杆系数及其在利润预测中的应用

(一)经营杠杆的概念

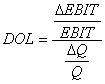

经营杠杆是指由于固定成本的存在,使企业息税前利润(earnings before interest and taxes, EBIT)的变动率大于销售量变动率的作用。二者的关系可用如下表达式表示:

式中:DOL—经营杠杆系数

EBIT—息税前利润

Q—销售产品的数量

p—单位产品价格

b—单位变动成本

a—固定成本总额

UMC—单位边际贡献

当企业的成本——销售量——利润呈线性关系时,即EBIT=Q(p-b)-a=Q·UMC-a,经营杠杆系数可用下面的公式表示:

式中:S—销售收入总额

VC—变动成本总额

FC—固定成本总额

(二)经营杠杆的计算

(三)经营杠杆系数的变动规律

经营杠杆系数有如下变动规律:

1.只要固定成本不等于零,经营杠杆系数恒大于1。

2.产销量与经营杠杆系数的变动 方向相反。

3.成本指标的变动与经营杠杆系数的变动方向相同。

4.单价的变动与经营杠杆系数的变动方向相反。

5.利润的变动与经营杠杆系数的变动方向相同。

(四)经营杠杆系数在利润预测中的应用

1.预测产销量变动对利润变动的影响。在已知经营杠杆系数DOL、基期利润P和产销量变动率的情况下,可按下列公式预测计划期利润: