当前位置:课程学习>>第五章>>视频课堂>>知识点三

知识点三:生产决策

○ 学以致用

案例

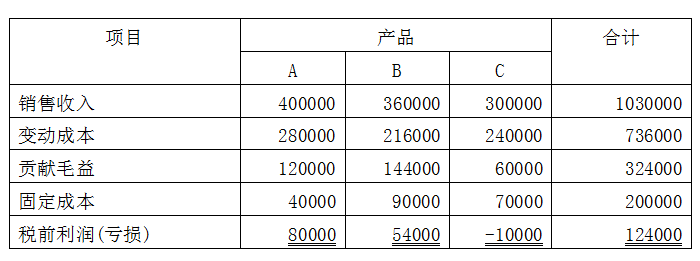

瑞雅企业生产三种产品,预计损益表如下表。

要求:

1.作出是否停止生产C产品的决策。

2.假设停产C产品后,可将生产能力转移到A和B产品的生产上去,使A产品的销量增加30%,B产品的销量增加20%,此时是否应停止生产C产品?

教师解析

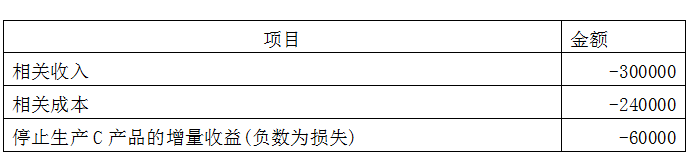

1.就报表数据而言,C产品出现了亏损,企业可能考虑是否停产,但是必须对相关成本和收入做进一步分析。经过分析发现,停止生产C产品,则销售收入将减少,而变动成本如直接材料等也将因此而减少。固定成本不会改变其总额,而是将原来由C产品分摊的部分,转由A和B产品来分摊,因此属于非相关成本。所以,停止生产C产品的相关收入将减少300 000元,而相关成本也减少240 000元,从而使贡献毛益减少60 000元。所以,停产不但不能使企业利润增加,反倒减少了贡献毛益,从而使利润减少。

停止生产C产品的相关成本分析如下表所示。

因此,不应停产C产品。

2.通过分析可以发现,A产品的贡献毛益率为30%,B产品的贡献毛益率为40%,C产品的贡献毛益率为20%。C产品的盈利能力最低。停产C产品,贡献毛益将减少60 000元,但是,由于增加A产品和B产品的销量,将使贡献毛益增加。

是否停止生产C产品的相关分析如下:

A产品的贡献毛益增加:120 000×30%=36 000

B产品的贡献毛益增加:144 000×20%=28 800

合计 64 800

减:C产品的贡献毛益减少 60 000

贡献毛益增加 4 000

因此,不应停产C产品。

通过对上述案例的分析,你是否对生产决策有了清楚的认识?下面我们进入总结与反思。