当前位置:课程学习>>第六章>>视频课堂>>知识点一

知识点一:长期投资决策基础

○ 学以致用

案例

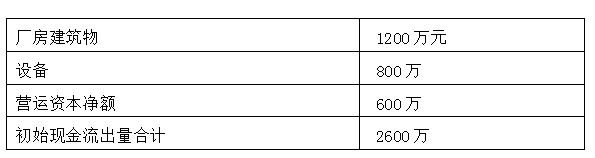

瑞雅公司的研发部正在研制一种用于家庭电器控制的目计算机。公司拟在今年初开始投资,有关投资的信息如下:(1)市场部预测,若单价为2000元,年销量可达2万台;销售额达4000万元;(2)工程部预测若正式生产该种计算机需购厂房一幢,成本为 1200万元,该建筑款项可在今年12月31日付款,该幢建筑的折旧期为30年,按直线折旧法折旧。项目所需设备必须在今年采购进共安装好,并同时付清设备款,设备购入及安装成本为800万元,有效使用年限5年,接直线法折旧。该项目初始需净营运资本600万元,也需在今年12月31日投入。该项目的预期经济寿命为4年,项目结束时,建筑物的预期市场价为 750万元,账面值为 1040万,设备市价为200万元,账面价值160万元。生产部门预计变动制造成本将为销售额的60%,固定成本(包括折旧)为每年500万元。该公司的所得税率为40%,资本成本为12%。为便于投资决策,公司假定经营现金流量产生于每年年末。该厂将于明年1月1日开始运营,第一笔经营现金流量将发生于明年12月31日。

要求:估计项目的相关净现金流量。

教师解析

第一步,预测项目的初始现金流出量如下表所示。

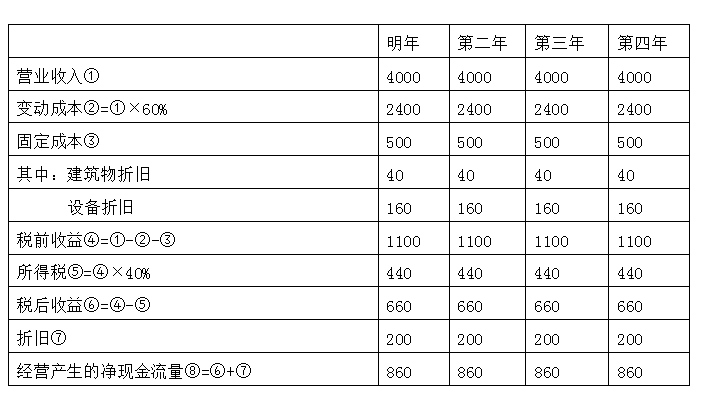

第二步,估计项目的营业期净现金流出量如下表所示。单位:万元

第三步,计算终结点(期末)的回收额。

终结点回收额=净营运资金回收额+净残值= 600+1050=1650万元

则终结点的净现金流量=860+1650=2510万元

从以上分析中可以看出,该项目的净现金流量为:

通过对上述案例的分析,你是否对长期投资决策基础有了一定的认识?下面我们进入总结与反思。