当前位置:课程学习>>第七章>>视频课堂>>知识点二

知识点二:全面预算编制的基本方法

○ 学以致用

案例

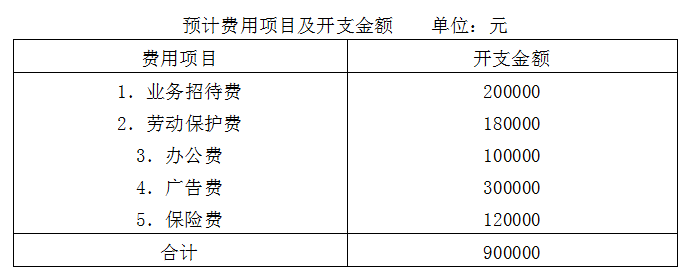

瑞雅公司为深入开展双增双节运动,降低费用开支水平,拟对历年来超支严重的业务招待费、劳动保护费、办公费、广告费、保险费等间接费用项目按照零基预算方法编制预算。有关资料如下:

经过充分论证,得出以下结论:上述费用中除业务招待费和广告费以外都不能再压缩了,必须得到全额保证。根据历史资料对业务招待费和广告费进行成本一效益分析如下表:

假定该公司预算年度对上述各项费用可动用的财力资源只有850000元。

要求:采用零基预算法编制预算期本年度的营业及管理费用预算。

教师解析

权衡上述各项费用开支的轻重缓急排出层次和顺序:

第一层次为劳动保护费、办公费和保险费。因为劳动保护费、办公费和保险费在预算期必不可少,需要全额得到保证,属于不可避免的约束性固定成本,故应列为第一层次。

第二层次和第三层次分别为业务招待费和广告费。因为业务招待费和广告费可根据预算期间企业财力情况酌情增减,属于可避免项目;其中广告费的成本收益较大,应列为第二层次;业务招待费的成本一收益相对较小,应列为第三层次。

根据以上排列的层次和顺序,分配资源,最终落实的预算金额如下:

1.确定不可避免项目的预算金额:

180000+100000+120000=400000(元)

2.确定可分配的资金数额:

850000-400000=450000(元)

3.按成本-效益比重将可分配的资金数额在业务招待费和广告费之间进行分配:

450000×[4÷(4+6)]=180000(元)

450000×[6÷(4+6)]=270000(元)

通过对上述案例的分析,你是否对全面预算编制的基本方法有了一定的认识?下面我们进入总结与反思。