当前位置:课程学习>>第七章>>视频课堂>>知识点三

知识点三:全面预算的内容及其编制

○ 学以致用

案例

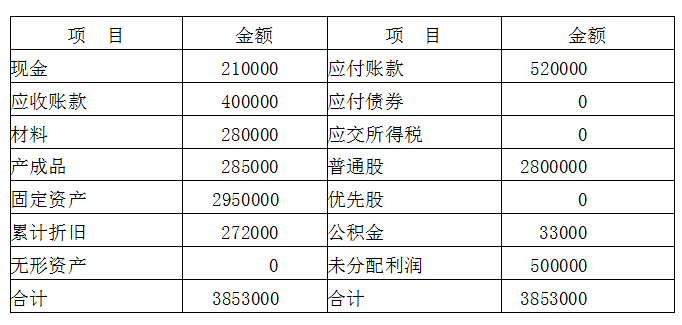

瑞雅公司某年初资产负债表如下:

计划公司全年每季度销售产品分别为1950件、2900件、3750件、2200件,每件售价1000元,销售税率为10%(价内税),销货款当季收回80%,其余下季收回;全年每季材料采购成本分别为1411000元、1460000元、1484000元、1519000元、购货款当季支付60%,其余下季支付;本年材料生产消耗5835000元;全年生产产品12146件,年末库存商品1361件,每件变动成本为600元:全年发生付现固定性制造管理费用160000元,在制造费用中有120000元的固定资产折旧。

在管理费用中有8000元的折旧;预交所得税和预分股利按季度平均分摊;在1季度初借款200000元,并在第2~4季度分别归还100000元、100000元、90000元;在第l季度发行优先股200000元;在第2季度末发行公司债券500000元;在第3季度购买有价证券649820元;在第4季度变现有价证券160000元,借款的年利率为8%,债券的年利率为10%,债券利息按季度结算,公司所得税税率为33%。

要求:分析上述资料,分别编制现金预算表、预计利润表、预计资产负债表。

教师解析

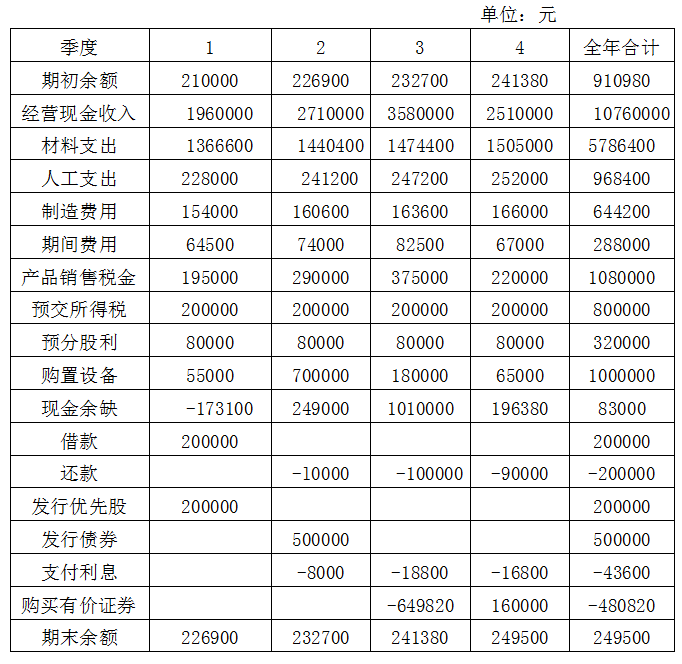

1.编制现金预算表。

计算销售收入:

1季度:l950×1000×80%+400000=1960000(元)

2季度:2900×1000×80%+(1950×1000×20%)=2710000(元)

3季度:3750×1000×80%+(2900×1000×20%)=3580000(元)

4季度:2200×1000×80%+(3750×l000×20%)=2510000(元)

计算材料支出:

1季度:1411000×60%+520000=1366600(元)

2季度:1460000×60%+(1411000×40%)=1440400(元)

3季度:1484000×60%+(1460000×40%)=1474400(元)

4季度:1519000×60%+(1484000×40%)=1505000(元)

计算利息:

1季度:0

2季度:200000×8%×2/4=8000(元)(借款200000元的利息)

3季度:(200000-10000)×8%×1/4+500000×12%×1/4=3800+l5000=18800(元)

4季度:90000×8%×1/4+500000×12%×1/4=1800+15000=16800(元)

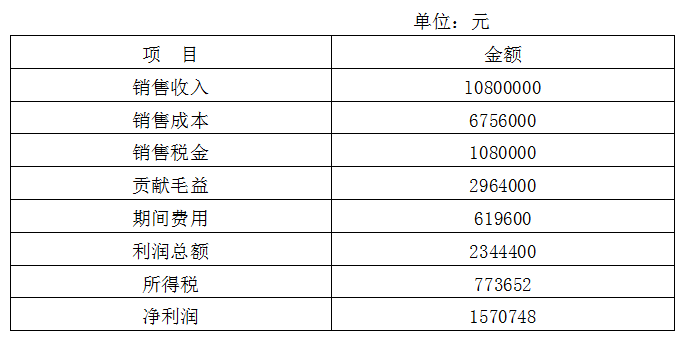

2.编制预计利润表。

销售收入=(1950+2900+3750+2200)×1000=1080000(元)

销售成本=285000+(12146×600)-1361×600=6756000(元)

期间费用=(288000+8000)+43600+(160000+120000)=619600(元)

3.编制预计资产负债表。

现金=249580(元)[现金预算表上的期末余额

应收账款=2200×1000×20%=440000(元)

材料=280000+(14ll000+1460000+1484000+1519000)-5835000=3l9000(元)

产成品=136l×600=8l6600(元)

应付账款=15l9000×40%=607600(元)

所得税=773652-800000(预交所得税)=-26348(元)

留存收益=533000+(1570748-320000)=1783748(元)

通过对上述案例的分析,你是否对全面预算的内容及其编制有了清楚的认识?下面我们进入总结与反思。