当前位置:课程学习>>第十章>>视频课堂>>知识点一

知识点一:作业成本法的产生与发展

○ 学以致用

案例

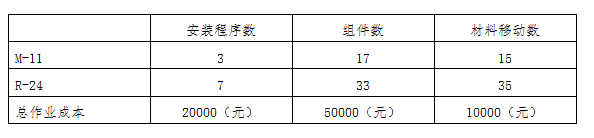

瑞雅公司生产两款游戏机,M-11型和R-24型。公司按照直接人工小时分配制造费用,去年的总制造费用为80,000元。过去一年的详细成本信息如下所示:

最近,瑞雅公司因为竞争者价格更低而失去了一家当地批发商的M-11订单。公司财务经理认为当前的成本报告没有准确地反映游戏机的真实制造成本和产品利润。他同时认为在M-11和R-24的生产过程中有更好的成本分配方式。在电子游戏市场中,有竞争力的价格设定是极其重要的。因此,财务经理决定尝试使用作业成本法,并收集到了如下信息:

安装程序数、组件数和材料移动数是公司确定的制造费用作业动因。

要求:请分别列举并解释作业成本法的两个优势和两个局限性。

教师解析

作业成本法优点:

作业成本法更准确地获取了M-11和M-24所需资源。作业成本法能够识别不同的生产作业,并且不同的产品消耗作业量不同。因此,作业成本法计算的产品成本更为准确。

作业成本法缺点:

作业成本法需要不断地评估成本动因,更新或维持该方法的正常运行,这将增加系统成本。作业成本法相对复杂,对于管理层来说不够明晰。估计作业量和选择成本动因时,可能出现估计偏差,产生成本信息。

通过对上述案例的分析,你是否对作业成本法的产生与发展有了一定的认识?下面我们进入总结与反思。