当前位置:课程学习>>第十章>>视频课堂>>知识点三

知识点三:作业成本法计算及应用

○ 学以致用

案例

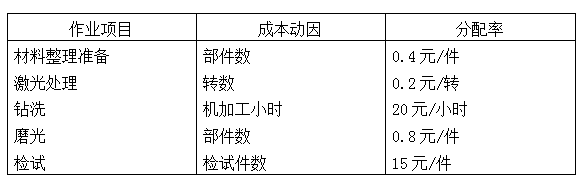

瑞雅机械制造公司有一个多功能机加工部。该部门产品一直采用分批成本计算,制造费用按直接人工小时分配,假设每直接人工小时制造费用为115元。最近公司的产品设计、机械工程和会计等部门对生产过程进行考察,提出成本计算应采用作业成本法。制造费用分5个成本库,有关作业成本分配资料如下:

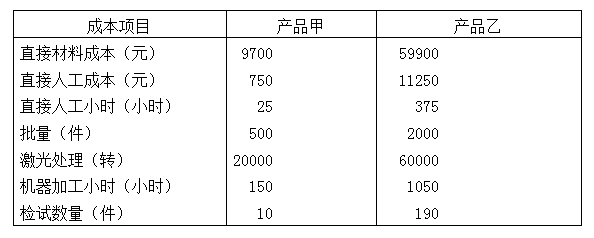

目前有两批产品正在生产过程中,有关资料如下:

要求:

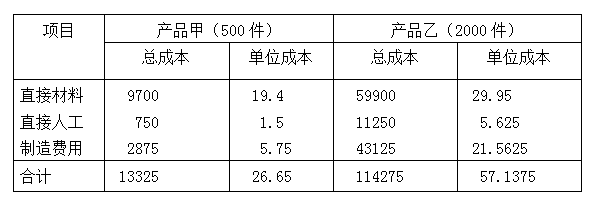

1.用传统成本计算方法计算每批产品的生产总成本和单位产品成本;

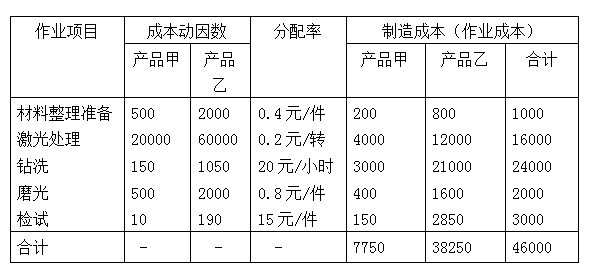

2.用作业成本法计算每批产品的生产总成本和单位产品成本。

教师解析

1.用传统成本计算方法计算每批产品的生产总成本和单位产品成本。 首先,用传统成本计算方法计算每批产品的制造费用。 产品甲的制造费用=25×115=2875(元) 产品乙的制造费用=375×115=43125(元) 甲乙两种产品的制造费用合计为46000元。 其次,计算每批产品的生产总成本和单位产品成本如下表。

2.用作业成本法计算每批产品的生产总成本和单位产品成本。 首先,用作业成本法计算每批产品的制造费用如下表。

其次,计算每批产品的生产总成本和单位产品成本如下表。

通过对上述案例的分析,你是否对作业成本法计算及应用有了清楚的认识?下面我们进入总结与反思。