当前位置:课程学习>>第十一章>>视频课堂>>知识点一

知识点一:企业业绩评价概述

○ 学以致用

案例

多年以来,瑞雅公司生产预制构件的房子,即通过将建筑结构单元在客户的地段组装起来建造房子。公司于2016年收购供应商艾奇公司后进入了预切割房屋市场。在这个市场中,不同类型的木材被预先切成合适的长度,打包后运送到客户的地段组装。瑞雅公司决定保留艾奇公司的独立身份,因此在瑞雅公司中成立了一个投资中心――艾奇分部。

瑞雅公司使用平均投资回报率(ROI)作为衡量投资绩效的方法。投资按照经营资产计量。管理人员奖金中一部分由ROI决定。所有经营资产投资预期获得的最小收益为15%的税前利润。艾奇公司被收购后的ROI一直在19.3%-22.1%之间。艾奇部门去年曾有一个投资机会,预计ROI为18%。但是艾奇部门的管理层放弃了这项投资,因为他们认为这项投资会拉低部门整体的ROI。

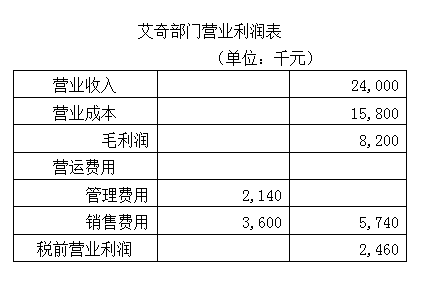

艾奇部门去年的营业利润表如下所示。截至去年年底归属于部门的总经营资产为$12,600,000,较上一年增长5%,

要求:

1. 根据如下方法计算艾奇部门去年的投资绩效:

a. 平均经营投资回报率

b. 平均经营剩余收益

2. 如果使用剩余收益法代替投资回报率评价艾奇部门的绩效,部门管理层是否会乐于接受去年的投资机会?请说明原因。

3. 艾奇部门是瑞雅公司的一个独立的投资部门。列举并描述如果艾奇部门希望ROI法或剩余收益法公平评价,需要控制哪些事项?

教师解析

1.a.平均经营资产投资回报率:

年末余额 12,600,000

年初余额* 12,000,000

合计 24,600,000

平均经营资产** 12,300,000

*=12,600,000 ÷ 1.05

**=24,600,000 ÷ 2

ROI=营业利润÷平均经营资产=2,460,000÷12,300,000=0.20 or 20%

b.平均经营资产的剩余收益:

营业利润 2,460,000

经营资产投资预期最小收益* 1,845,000

剩余收益 615,000

*=12,300,000×0.15

2.是的,如果使用剩余收益法代替投资回报率评价艾奇部门的表现,部门管理层会乐于接受去年的投资机会。投资机会之所以会降低艾奇的资产报酬率,是因为该项目的预计投资报酬率(18%)低于投资之前历史平均资产报酬率(20%)。艾奇的管理层之所以放弃这个投资项目是因为绩效评价基于平均经营资产投资回报率。如果使用剩余收益法进行绩效评价,管理层会接受任何一项可以提高剩余收益的投资项目。

3.如果以投资中心进行资产收益率或剩余收益进行公平的绩效评价,艾奇需要控制所有与收入费用及投资相关的项目。除了投入资本的成本(被瑞雅控制)外,艾奇必须控制好业务的所有方面。

通过对上述案例的分析,你是否对企业业绩评价概述有了一定的认识?下面我们进入总结与反思。