参考答案

一、单选题

1―5 A A A D A

6—10 A A D B A

二、多选题

1.ABC

2.BCE

3.BC

4.AB

5.ABCD

三、判断题

1―5 × × √ × ×

四、简答题

1. 管理会计是为了加强企业内部经营管理,提高企业竞争力的需要而产生和发展起来的,因此,管理会计的最终目标是提高企业经济效益。

其目标主要包括以下两个方面:

(1)为企业内部经营管理提供信息。

(2)参与企业的经营管理。

可以将管理会计的主要职能概括为以下五个方面:预测经济前景、参与经济决策、规划经营目标、控制经济过程和考核评价经营业绩。

2. 成本性态是指成本总额与业务总量(生产量或销售量)之间在数量方面的依存关系,也称为成本习性。

成本按其性态标准进行分类,可以分为固定成本、变动成本和混合成本三类。

3. 保本点是指能使企业达到不亏状态时的业务量的总称。在该业务量水平下,企业的收入正好等于全部成本。超过这个业务量水平,企业就有盈利;反之,低于这个业务量水平,就会发生亏损。

4. (1)确定预测对象(2)收集整理资料(3)选择预测方法(4)分析判断(5)检查验证 (6)修正预测值(7)报告预视结论

五、计算题

(一)

贡献毛益率=(50-10)÷50=80%

盈亏临界点销售额=50000÷80%=62500(元)

盈亏临界点销售量=50000÷(50-10)=1250(件)

盈亏临界点作业率=62500÷(50×8000)=15.625%

安全边际销售量=8000-50000÷(50-10)=6750(件)

目标利润额=6750×(50-10)=(50-10)×8000-50000=270000(元)

(二)

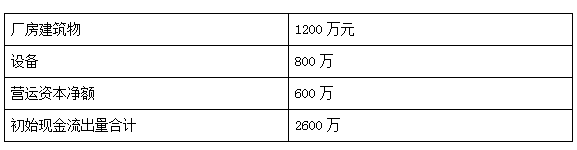

第一步,预测项目的初始现金流出量如下表所示。

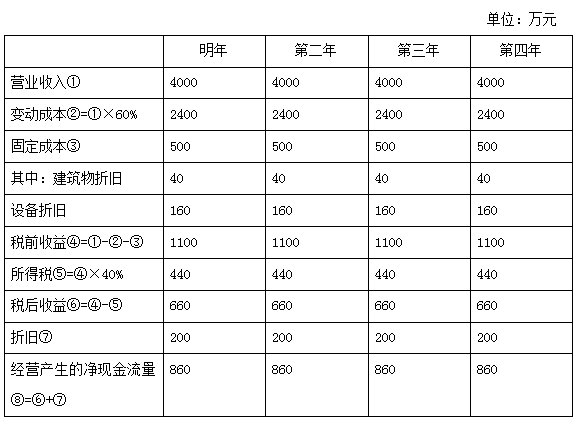

第二步,估计项目的营业期净现金流出量如下表所示。

第三步,计算终结点(期末)的回收额。

终结点回收额=净营运资金回收额+净残值= 600+1050=1650万元

则终结点的净现金流量=860+1650=2510万元

从以上分析中可以看出,该项目的净现金流量为: