当前位置:课程学习>>第三章 存货>>学习内容>>知识点三

知识点三:计划成本法

【例题1·业务题】星海公司4月初,结存原材料的计划成本为50 000元,材料成本差异为节约的3 000元。4月份,购进原材料的实际成本为247 000元,计划成本为230 000元;本月领用原材料的计划成本为250 000元,其中,生产领用235 000元,车间一般消耗12 000元,管理部门耗用3 000元。

要求:作出星海公司发出原材料的下列会计处理:

(1)按计划成本领用原材料。

(2)计算本月材料成本差异率。

(3)分摊材料成本差异。

(4)计算月末结存原材料的实际成本。

【例题2·业务题】星海公司本月管理部门领用一批低值易耗品,计划成本为45 000元,采用五五摊销法摊销,本月材料成本差异率为节约的2%。低值易耗品报废时,将残料作价1 000元入库,当月材料成本差异率为超支的1%。

要求:编制星海公司领用低值易耗品的下列会计分录:

(1)领用低值易耗品并摊销其价值的50%。

(2)领用当月月末,分摊材料成本差异。

(3)低值易耗品报废时,摊销剩余的价值,并转销已提摊销额。

(4)将报废低值易耗品残料作价入库。

(5)报废当月月末,分摊材料成本差异。

【例题3·业务题】星海公司的产成品采用计划成本法核算。某年6月份,星海公司月初结存产成品的计划成本为500 000元,产品成本差异为超支的14 000元;本月生产完工入库的产成品实际成本为2 493 000元,计划成本为2 600 000元;本月发出产成品的计划成本为2 800 000元,其中,对外销售的产成品计划成本为2 500 000元(售价为3 000 000元,增值税销项税额为570 000元),在建工程领用的产成品计划成本为300 000元(计税价格为360 000元,增值税销项税额为61 200元)。

要求:作出星海公司发出产成品的下列会计处理:

(1)编制销售产成品并结转产品销售成本的会计分录。

(2)编制在建工程领用产成品的会计分录。

(3)计算本月产品成本差异率。

(4)分摊产品成本差异。

(5)计算产成品在资产负债表的存货项目中应填列的金额。

○ 教师解析

【例题1解析】

(1)按计划成本领用原材料。

借:生产成本 235 000

制造费用 12 000

管理费用 3 000

贷:原材料 250 000

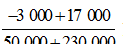

(2)计算本月材料成本差异率。

材料成本差异率=  ×100%=5%

×100%=5%

(3)分摊材料成本差异。

生产成本=235 000×5%=11 750(元)

制造费用=12 000×5%=600(元)

管理费用=3 000×5%=150(元)

借:生产成本 11 750

制造费用 600

管理费用 150

贷:材料成本差异 12 500

(4)计算月末结存原材料的实际成本。

原材料科目期末余额=(50 000+230 000)-250 000=30 000(元)

材料成本差异科目期末余额=(-3 000+17 000)-12 500=1 500(元)

结存原材料实际成本=30 000+1 500=31 500(元)

【例题2解析】

(1)领用低值易耗品并摊销其价值的50%。

借:周转材料——在用 45 000

贷:周转材料——在库 45 000

借:管理费用 22 500

贷:周转材料——摊销 22 500

(2)领用当月月末,分摊材料成本差异。

低值易耗品应负担的成本差异=22 500×(-2%)=-450(元)

借:管理费用 450

贷:材料成本差异 450

(3)低值易耗品报废,摊销剩余的价值,并转销已提摊销额。

借:管理费用 22 500

贷:周转材料——摊销 22 500

借:周转材料——摊销 45 000

贷:周转材料——在用 45 000

(4)将报废低值易耗品残料作价入库。

借:原材料 1 000

贷:管理费用 1 000

(5)报废当月月末,分摊材料成本差异。

低值易耗品应负担的成本差异=22 500×1%=225(元)

借:管理费用 225

贷:材料成本差异 225

【例题3解析】

(1)编制销售产成品并结转产品销售成本的会计分录。

借:银行存款(或应收账款) 3 510 000

贷:主营业务收入 3 000 000

应交税费——应交增值税(销项税额) 510 000

借:主营业务成本 2 500 000

贷:库存商品 2 500 000

(2)编制在建工程领用产成品的会计分录。

借:在建工程 361 200

贷:库存商品 300 000

应交税费——应交增值税(销项税额) 61 200

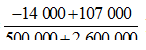

(3)计算本月产品成本差异率。

产品成本差异率= ×100%-3%

×100%-3%

(4)分摊产品成本差异。

销售产品应负担的产品成本差异=2 500 000×(-3%)=-75 000(元)

在建工程应负担的产品成本差异=300 000×(-3%)=-9 000(元)

借:主营业务成本 75 000

在建工程 9 000

贷:产品成本差异 84 000

(5)计算产成品在资产负债表的存货项目中应填列的金额。

产成品期末余额=500 000+2 600 000-2 800 000=300 000(元)

产品成本差异期末余额=14000+(-107000)-(-84000)=-9000(元)

产成品在资产负债表中应填列的金额(实际成本)=300 000-9 000=291 000(元)

通过对上述例题的学习,你是否掌握了计划成本法的基本核算程序及相关会计处理。接下来我们进入总结与反思。