当前位置:课程学习>>第三章 存货>>实践活动

同学们,实践是检验真理问题的唯一标准,运用你们学到的知识实践检验一下能力提升了吗?

实践主题:学习存货的具体会计处理流程和核算方法。

实践目标:结合本章相关知识,掌握存货的初始计量、发出存货的会计处理流程和存货的期末计量的会计处理过程以及计划成本法的核算。

实践任务:去企业实地考察学习其对存货的科目设置以及会计处理流程。

实践要求:去当地一家企业实地考察,查看其是如何对存货进行初始计量的,采用了哪种发出存货的计价方法,对发出的存货尤其是原材料、库存商品是如何进行会计处理的,对周转材料采用了何种摊销方法,其计划成本法的核算流程是怎样的,对存货的可变现净值以及跌价准备是如何确定的。

分析样例:

【案例1】计划成本法

(一)星海公司是一家制造企业,为增值税一般纳税人,适用17%的增值税税率,存货采用计划成本法核算。为简化核算,该公司对购进存货的经济业务,平时只在付款时编制结算货款的会计分录,月末,再汇总编制收入存货和结转存货成本差异的会计分录。该公司单独设置“包装物”和“低值易耗品”科目核算,并分别原材料、包装物和低值易耗品核算材料成本差异、计算材料成本差异率。

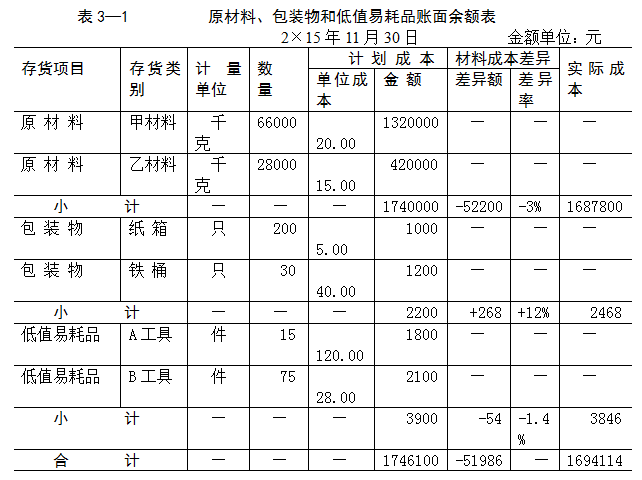

(二)2×15年11月30日,星海公司结存原材料、包装物和低值易耗品的账面余额,见表3—1。

注:表3—1中,“-”号表示节约差异,“+”号表示超支差异,下同。

(三)2×15年12月份,星海公司购入原材料、包装物和低值易耗品的业务如下:

1.12月1日,购进甲材料85 000千克,增值税专用发票上列明的材料价款为1 768 0O0元,增值税税额为300 560元。货款已通过银行转账支付,材料也已验收入库。

2.12月5日,购进乙材料36 000千克,材料已验收入库,但尚未收到结算凭证。

3.12月7日,购进包装物(纸箱)400只,增值税专用发票上列明的包装物价款为1 900元,增值税税额为323元。货款已通过银行转账支付,包装物也已验收入库。

4.12月8日,购进低值易耗品(A工具)25件,增值税专用发票上列明的低值易耗品价款为3 000元,增值税税额为510元。货款已通过银行转账支付,低值易耗品也已验收入库。

5.12月10日,购进甲材料90 000千克,材料已验收入库,但尚未收到结算凭证。

6.12月12日,购进低值易耗品(B工具)100件,增值税专用发票上列明的低值易耗品价款为2 660元,增值税税额为452.20元。货款已通过银行转账支付,低值易耗品尚未运达企业。

7.12月14日,收到12月5日购进乙材料的结算凭证,增值税专用发票上列明的材料价款为567 0O0元,增值税税额为96 390元,货款通过银行转账支付。

8.12月15日,购进乙材料40 000千克,增值税专用发票上列明的材料价款为588 0O0元,增值税税额为99 960元。货款已通过银行转账支付,材料尚未运达企业。

9.12月18日,收到12月10日购进甲材料的结算凭证,增值税专用发票上列明的材料价款为1 928 6O0元,增值税税额为327 862元,货款通过银行转账支付。

10.12月19日,收到12月12日购进的低值易耗品(B工具)并验收入库。

11.12月20日,购进甲材料80 000千克,增值税专用发票上列明的材料价款为1 680 0O0元,增值税税额为285 600元。货款已通过银行转账支付,材料尚未运达企业。

12.12月22日,收到12月15日购进的乙材料并验收入库。

13.12月25日,购进乙材料25 000千克,材料已验收入库,但尚未收到结算凭证。

14.12月26日,收到12月20日购进的甲材料并验收入库。

15.12月29日,购进甲材料50 000千克,增值税专用发票上列明的材料价款为970 0O0元,增值税税额为164 900元。货款已通过银行转账支付,材料尚未运达企业。

16.12月31日,未收到12月25日购进乙材料的结算凭证,将乙材料按计划成本估价入账。

(四)2×15年12月份,星海公司领用原材料的业务如下:

1.基本生产领用甲材料280 000千克,乙材料70 000千克。

2.辅助生产领用甲材料5 000千克,乙材料12 000千克。

3.生产车间一般性耗用乙材料600千克。

4.自制固定资产领用甲材料6 000千克,领用乙材料2 000千克。

5.管理部门领用乙材料400千克。

(五)星海公司用于出租或出借的包装物以及领用的低值易耗品,均采用一次转销法核销成本。2×15年12月份,星海公司有关包装物及低值易耗品的业务如下:

1.基本生产车间领用纸箱320只,销售产品时领用纸箱160只。

2.出借给远大公司铁桶25只,收取押金1 200元。

3.出借给新力公司的20只铁桶,新力公司逾期未归还,没收包装物押金1 000元。

4.用于出借的10只铁桶报废,将残料售出,收取价款20元,存入银行。

5.基本生产车间领用A工具26件,领用B工具70件;辅助生产车间领用A工具5件,领用B工具40件;自制固定资产工程领用B工具20件。

6.基本生产车间报废A工具20件,将残料售出,收取价款150元;报废B工具50件,将残料售出,收取价款50元。辅助生产车间报废A工具5件,将残料售出,收取价款30元;报废B工具40件,将残料售出,收取价款60元。出售报废低值易耗品收取的价款,均已存入银行。

(六)2×15年12月31日,原材料、包装物及低值易耗品均未发生价值减损。

根据以上资料,完成以下要求:

(一)编制星海公司2×15年12月份购入原材料、包装物和低值易耗品的会计分录。

(二)编制星海公司2×15年12月份“收货凭证汇总表”,汇总已结算并已验收入库的存货的实际成本和计划成本,并编制存货验收入库和结转存货成本差异的会计分录。“收货凭证汇总表”的格式,见表3—2。

(三)分别计算星海公司2×15年12月份原材料、包装物和低值易耗品的成本差异率。

(四)编制星海公司2×15年12月份“发出存货汇总表”,汇总本月发出原材料的计划成本和成本差异,并编制发出原材料和分摊材料成本差异的会计分录。“发出存货汇总表”的格式,见表3—3。

(五)编制星海公司2×15年12月份有关领用包装物和低值易耗品的会计分录。

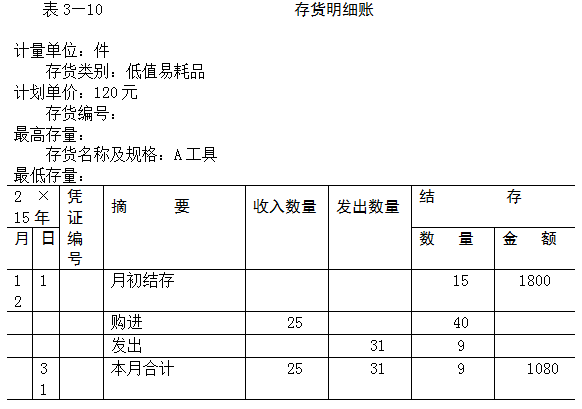

(六)登记星海公司2×15年12月份“原材料——甲材料”、“包装物——纸箱”和“低值易耗品——A工具”明细账(其余存货明细账略)。存货明细账的格式,见表3—4。

(八)比照表3—1的格式,编制星海公司2×15年12月31日原材料、包装物和低值易耗品账面余额表,并说明它们在资产负债表上的列示金额。

(九)结合案例,简要说明计划成本法的优点。

案例分析:

(一)编制星海公司2×15年12月份购入原材料、包装物和低值易耗品的会计分录。

1.12月1日,购进甲材料85 000千克,货款已结算,材料也已验收入库。

借:材料采购——甲材料 1 768 000

应交税费——应交增值税(进项税额) 300 560

贷:银行存款 2 068 560

2.12月5日,购进乙材料36 000千克,材料已验收入库,但尚未收到结算凭证。

暂不作会计分录。

3.12月7日,购进包装物(纸箱)400只,货款已结算,包装物也已验收入库。

借:材料采购——包装纸箱 1 900

应交税费——应交增值税(进项税额) 323

贷:银行存款 2 223

4.12月8日,购进低值易耗品(A工具)25件,货款已结算,低值易耗品也已验收入库。

借:材料采购——A工具 3 000

应交税费——应交增值税(进项税额) 510

贷:银行存款 3 510

5.12月10日,购进甲材料90 000千克,材料已验收入库,但尚未收到结算凭证。

暂不作会计分录。

6.12月12日,购进低值易耗品(B工具)100件,货款已结算,低值易耗品尚未运达企业。

借:材料采购——B工具 2 660

应交税费——应交增值税(进项税额) 452.20

贷:银行存款 3 112.20

7.12月14日,收到4月5日购进乙材料的结算凭证,货款通过银行转账支付。

借:材料采购——乙材料 567 000

应交税费——应交增值税(进项税额) 96 390

贷:银行存款 663 390

8.12月15日,购进乙材料40 000千克,货款已结算,材料尚未运达企业。

借:材料采购——乙材料 588 000

应交税费——应交增值税(进项税额) 99 960

贷:银行存款 687 960

9.12月18日,收到12月10日购进甲材料的结算凭证,货款通过银行转账支付。

借:材料采购——甲材料 1 928 600

应交税费——应交增值税(进项税额) 327 862

贷:银行存款 2 256 462

10.12月19日,收到12月12日购进的低值易耗品(B工具)并验收入库。

暂不作会计分录。

11.12月20日,购进甲材料80 000千克,货款已结算,材料尚未运达企业。

借:材料采购——甲材料 1 680 000

应交税费——应交增值税(进项税额) 285 600

贷:银行存款 1 965 600

12.12月22日,收到12月15日购进的乙材料并验收入库。

暂不作会计分录。

13.12月25日,购进乙材料25 000千克,材料已验收入库,但尚未收到结算凭证。

暂不作会计分录。

14.12月26日,收到12月20日购进的甲材料并验收入库。

暂不作会计分录。

15.12月29日,购进甲材料50 000千克,货款已结算,材料尚未运达企业。

借:材料采购——甲材料 970 000

应交税费——应交增值税(进项税额) 164 900

贷:银行存款 1 134 900

16.12月31日,未收到12月25日购进乙材料的结算凭证,按计划成本估价入账。

借:原材料——乙材料 375 000

贷:应付账款——暂估应付账款 375 000

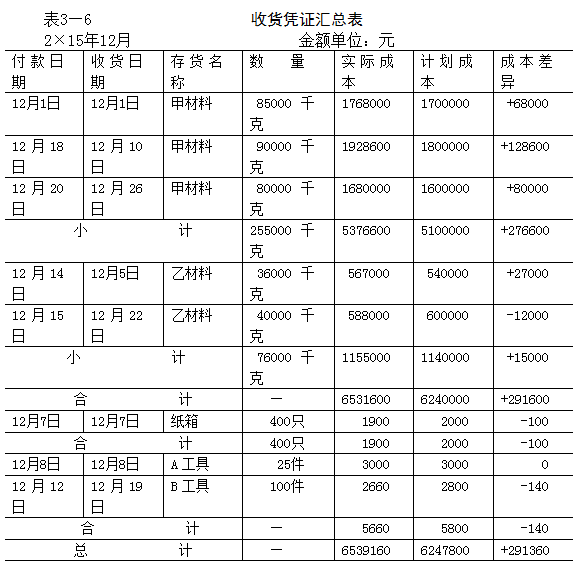

(二)编制星海公司2×15年12月份“收货凭证汇总表”,汇总已结算并已验收入库的存货实际成本和计划成本,并编制存货验收入库和结转存货成本差异的会计分录。

1.2×15年12月份收货凭证汇总表,见表3—6。

2.编制存货验收入库和结转存货成本差异的会计分录。

(1)原材料。

借:原材料——甲材料 5 100 000

——乙材料 1 140 000

贷:材料采购 6 240 000

借:材料成本差异——原材料 291 600

贷:材料采购 291 600

(2)包装物。

借:包装物——纸箱 2 000

贷:材料采购 2 000

借:材料采购 100

贷:材料成本差异——包装物 100

(3)低值易耗品。

借:低值易耗品——A工具 3 000

——B工具 2 800

贷:材料采购 5 800

借:材料采购 140

贷:材料成本差异——低值易耗品 140

(三)计算星海公司2×15年12月份原材料、包装物和低值易耗品的成本差异率。

原材料成本差异率=![]() =3%

=3%

包装物成本差异率=![]() =4%

=4%

低值易耗品成本差异率=![]() =-2%

=-2%

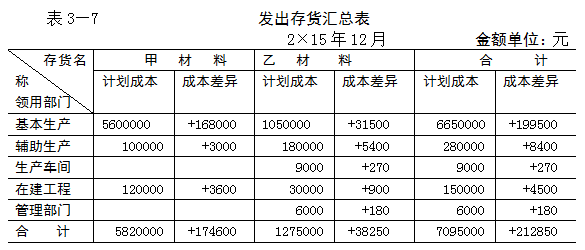

(四)编制星海公司2×15年12月份“发出存货汇总表”,汇总本月发出原材料的计划成本和成本差异,并编制发出原材料和分摊材料成本差异的会计分录。

1.发出存货汇总表,见表3—7。

2.编制发出原材料的会计分录。

借:生产成本——基本生产成本 6 650 000

——辅助生产成本 280 000

制造费用 9 000

在建工程 150 000

管理费用 6 000

贷:原材料——甲材料 5 820 000

——乙材料 1 275 000

3.编制分摊原材料成本差异的会计分录。

借:生产成本——基本生产成本 199 500

——辅助生产成本 8 400

制造费用 270

在建工程 4 500

管理费用 180

贷:材料成本差异——原材料 212 850

(五)编制星海公司2×15年12月份有关领用包装物和低值易耗品的会计分录。

1.基本生产车间领用纸箱320只,销售产品时领用纸箱160只。

(1)领用包装物。

借:生产成本——基本生产成本 1 600

销售费用 800

贷:包装物——纸箱 2 400

(2)分摊包装物成本差异。

借:生产成本——基本生产成本 64

销售费用 32

贷:材料成本差异——包装物 96

2.出借铁桶25只并收取押金。

(1)领用包装物。

借:销售费用 1 000

贷:包装物——铁桶 1 000

(2)收取包装物押金。

借:银行存款 1 200

贷:其他应付款——远大公司 1 200

(3)分摊包装物成本差异。

借:销售费用 40

贷:材料成本差异——包装物 40

3.没收出借铁桶的押金。

借:其他应付款——新力公司 1 000

贷:其他业务收入 855

应交税费——应交增值税(销项税额) 145

4.出借的铁桶报废,残料售出。

借:银行存款 20

贷:销售费用 20

5.领用低值易耗品并分摊成本差异。

(1)领用低值易耗品。

借:制造费用——基本生产车间 5 080

——辅助生产车间 1 720

在建工程 560

贷:低值易耗品——A工具 3 720

低值易耗品——B工具 3 640

(2)分摊低值易耗品成本差异。

借:制造费用——基本生产车间 101.60

——辅助生产车间 34.40

在建工程 11.20

贷:材料成本差异——低值易耗品 147.20

6.低值易耗品报废,将残料售出。

借:银行存款 290

贷:制造费用——基本生产车间 200

——辅助生产车间 90

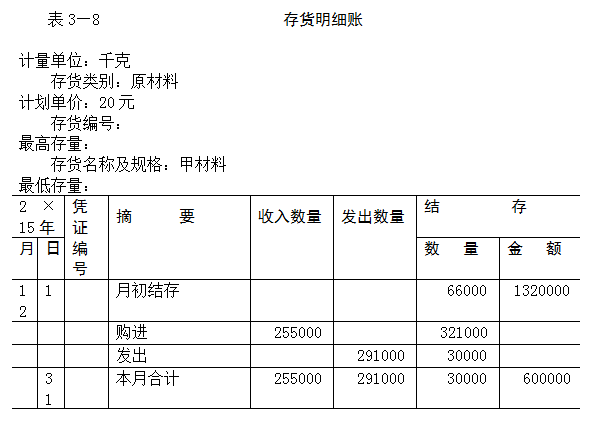

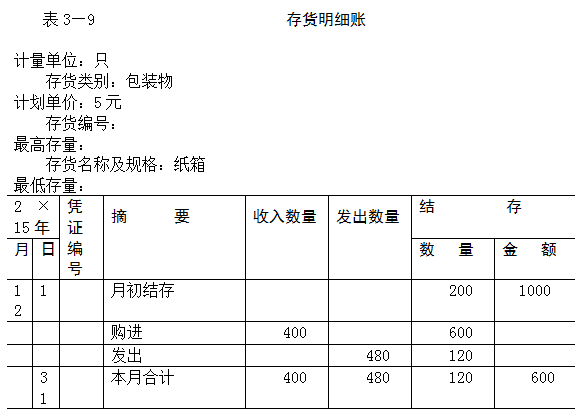

(六)登记星海公司2×15年12月份“原材料——甲材料”、“包装物——纸箱”和“低值易耗品——A工具”明细账。

1.“原材料——甲材料”明细账,见表3—8。

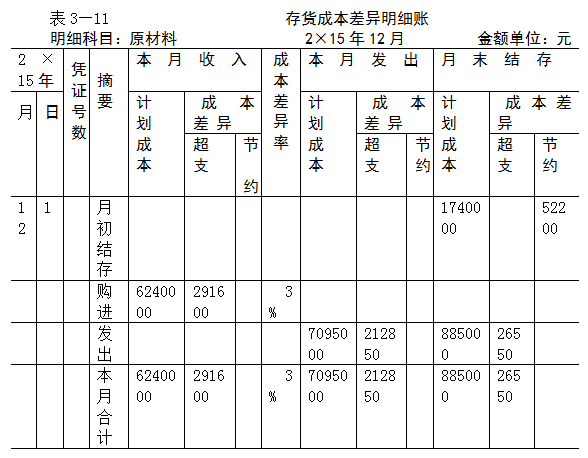

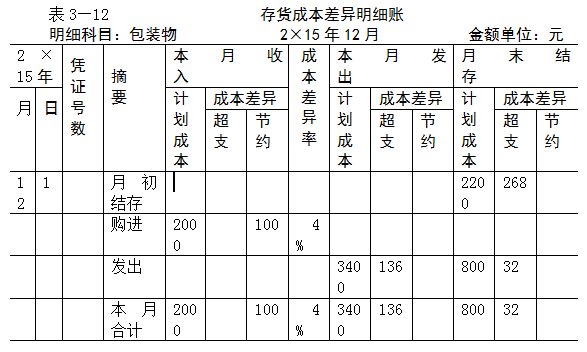

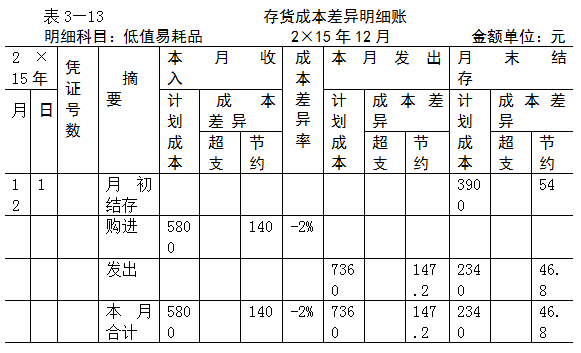

(七)登记星海公司2×15年12月份原材料成本差异、包装物成本差异和低值易耗品成本差异明细账。

1.登记原材料成本差异明细账,见表3—11。

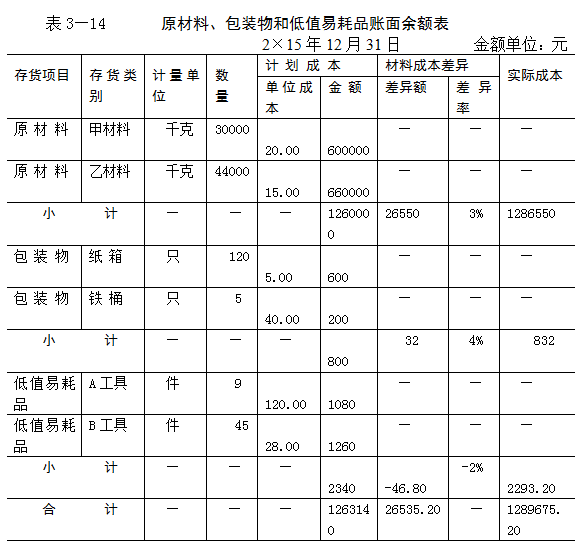

(八)星海公司2×15年12月份原材料、包装物和低值易耗品账面余额表,见表3—14。

在2×15年12月31日资产负债表的存货项目中,原材料、包装物和低值易耗品应列示的金额为1 289 675.20元。

(九)计划成本法的优点如下:

1.可以简化存货的日常核算手续。在计划成本法下,同一种存货只有一个单位计划成本,因此,存货明细账平时可以只登记收、发、存数量,而不必登记收、发、存金额。需要了解某项存货的收、发、存金额时,以该项存货的单位计划成本乘以相应的数量即可求得,避免了繁琐的发出存货计价,简化了存货的日常核算手续。

2.有利于考核采购部门的工作业绩。计划成本法的显著特点是可以通过实际成本与计划成本的比较,得出实际成本脱离计划成本的差异,并通过对差异的分析,寻求实际成本脱离计划成本的原因,据以考核采购部门的工作业绩,促使采购部门不断降低采购成本。

【案例2】存货的期末计量

星海公司是一家设备制造企业,为增值税一般纳税人,适用17%的增值税税率。该企业的存货按实际成本核算,存货计价采用先进先出法,领用存货时不结转已计提的存货跌价准备,年末计提存货跌价准备时一并调整。

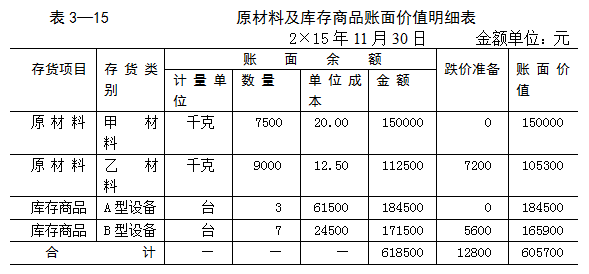

星海公司生产A型设备和B型设备两种产品,生产A型设备的主要材料是甲材料,生产B型设备的主要材料是乙材料。2×15年11月30日,甲材料、乙材料、A型设备和B型设备的账面价值,见表3—15。

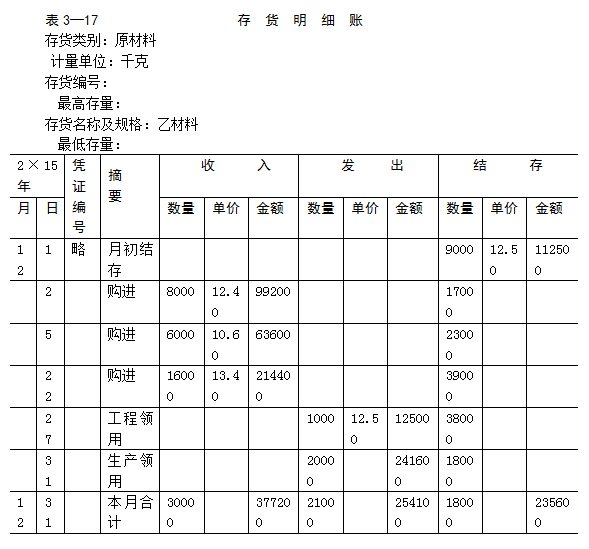

2×15年12月份,星海公司根据有关存货收发凭证,登记的甲材料、乙材料、A型设备和B型设备明细账如下:

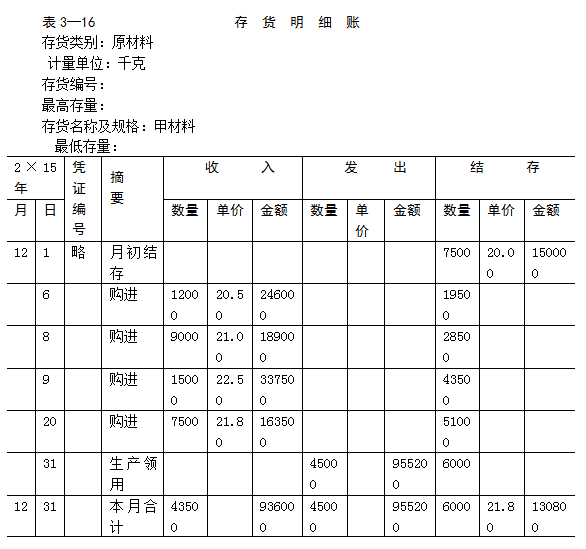

1.甲材料明细账,见表3—16。

星海公司甲材料、乙材料、A型设备和B型设备期末计量的有关资料如下:

1.生产A型设备,每台平均耗用甲材料1 500千克,每台平均耗用其他材料、人工及制造费用31 500元;生产B型设备,每台平均耗用乙材料1 000千克,每台平均耗用其他材料、人工及制造费用12 000元。

2.销售A型设备,每台平均销售费用及税金3 800元;销售B型设备,每台平均销售费用及税金1 300元。

3.2×15年12月15日,星海公司与信达公司签订了一份销售合同,合同约定,20×9年1月10日,星海公司按每台73 000元的价格向信达公司提供A型设备8台。

4.2×15年12月20日,星海公司与海丰公司签订了一份销售合同,合同约定,2×16年1月5日,星海公司按每台25 000元的价格向海丰公司提供B型设备7台。

5.2×15年12月31日,甲材料的市场价格下降为每千克19元,导致用其生产的A型设备每台的市场售价下降为72 500元;乙材料的市场价格下降为每千克12元,导致用其生产的B型设备每台的市场售价下降为24 600元。

6.由于B型设备的盈利水平较低,星海公司决定缩减B型设备的产量,为了减少存货占用的资金,拟将专门用于生产B型设备的乙材料售出12 000千克,预计会发生销售费用及税金5 000元。

根据以上资料,完成下列问题:

(1)逐一分析星海公司2×15年12月31日结存的甲材料、乙材料、A型设备和B型设备是否发生了减值;

(2)对已经发生了减值的存货,确定当期应当计提的存货跌价准备金额,编制计提存货跌价准备的会计分录;

(3)分别说明各项存货在资产负债表上的列示金额;

(4)编制星海公司22×15年12月31日甲材料、乙材料、A型设备和B型设备的账面价值表。

案例分析:

1.A型设备。

根据2×15年12月15日星海公司与信达公司签订的销售合同,信达公司订购了8台A型设备,而星海公司库存的A型设备只有6台,小于销售合同订购的数量。因此,库存A型设备应当以销售合同约定的售价73 000元作为其可变现净值的计量基础。计算如下:

库存A型设备的可变现净值=6×(73 000-3 800)=415 200(元)

库存A型设备的账面成本为380 040元。

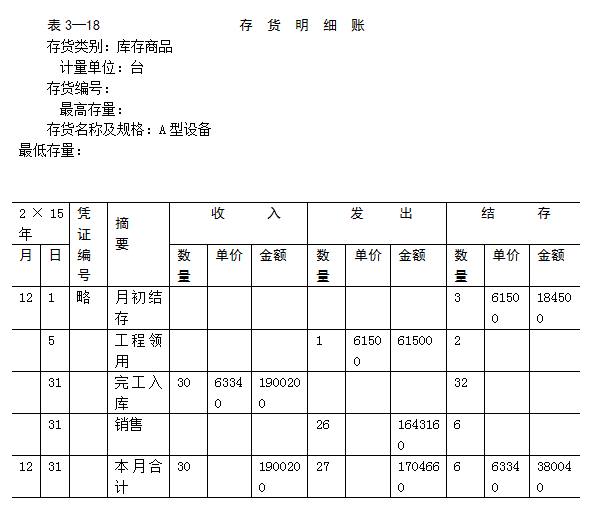

上述计算表明,A型设备的可变现净值高于账面成本,没有发生减值,因此,不需要计提存货跌价准备。在2×15年12月31日资产负债表的存货项目中,A型设备应按其账面成本380 040元列示。

2.甲材料。

由于信达公司订购了8台A型设备,而星海公司库存的A型设备只有6台,尚需再生产两台才能满足信达公司的订货。因此,星海公司库存的可生产4台A型设备的甲材料,应当分别以A型设备的合同售价73 000元和市场售价72 500元作为其可变现净值的计量基础。在对甲材料进行减值测试时,应首先测定A型设备是否发生了减值。计算如下:

A型设备的可变现净值=(73 000×2+72 500×2)-4×3 800=275 800(元)

A型设备的生产成本= 4×(1 500×21.80+31 500)=256 800(元)

上述计算表明,A型设备的可变现净值高于其生产成本,未发生减值。因此,甲材料的可变现净值也一定高于其账面成本,未发生减值。在2×15年12月31日资产负债表的存货项目中,甲材料应按账面成本130 800元列示。

3.B型设备。

根据2×15年12月20日星海公司与海丰公司签订的销售合同,海丰公司订购了B型设备7台,而星海公司库存的B型设备为9台,大于销售合同订购的数量。因此,在确定B型设备的可变现净值时,应分别按销售合同约定的B型设备单位售价25 000元和B型设备的市场售价24 600元作为计量基础。计算如下:

库存B型设备的可变现净值=(7×25 000+2×24 600)-9×1 300=212 500(元)

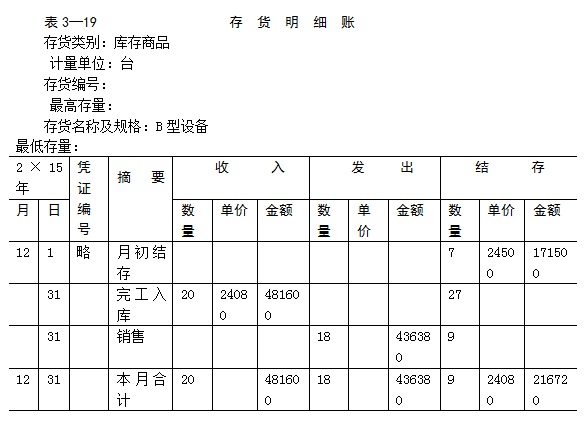

库存B型设备的账面成本为216 720元。

上述计算表明,B型设备的可变现净值低于账面成本,因此,B型设备的价值应当按可变现净值212 500元计量。年末,B型设备应当计提的存货跌价准备金额及会计处理如下:

B型设备应当计提的跌价准备=(216 720-212 500)-5 600=-1 380(元)

借:存货跌价准备——B型设备 1 380

贷:资产减值损失 1 380

年末计提存货跌价准备之后,“存货跌价准备——B型设备”科目的贷方余额为4 220元(5 600-1 380或216 720-212 500)。在2×15年12月31日资产负债表的存货项目中,B型设备应按其可变现净值212 500元列示。

4.乙材料。

虽然海丰公司订购了7台B型设备,但星海公司库存的B型设备有9台,因此,库存的乙材料中,除了准备出售的12 000千克应当以每千克12元的市场价格作为可变现净值的计量基础外,其余准备继续用于生产B型设备的乙材料应按B型设备的市场售价24 600元作为可变现净值的计量基础。计算如下:

(1)用于生产B型设备的6 000千克乙材料的计量。

B型设备的可变现净值=6×(24 600-1 300)=139 800(元)

B型设备的生产成本=6×(1 000×13.09+12 000)=150 540(元)

上述计算表明,B型设备的可变现净值低于生产成本,因此,用于生产B型设备的乙材料应按可变现净值计量,计算如下:

乙材料的可变现净值=139 800-6×12 000=67 800(元)

(2)准备出售的12 000千克乙材料的计量。

乙材料的可变现净值=12 000×12-5 000=139 000(元)

乙材料的账面成本=12 000×13.09=157 080(元)

上述计算表明,打算出售的乙材料可变现净值低于其账面成本,因此,也应按可变现净值计量。

(3)库存乙材料跌价准备金额的计算及会计处理。

由于准备继续用于生产B型设备的乙材料和准备出售的乙材料可变现净值均低于账面成本,因此,库存乙材料需要计提存货跌价准备。年末,库存乙材料跌价准备金额的计算及会计处理如下:

库存乙材料的可变现净值=67 800+139 000=206 800(元)

库存乙材料的账面成本为235 600元。

库存乙材料应计提的跌价准备=(235 600-206 800)-7 200=21 600(元)

借:资产减值损失 21 600

贷:存货跌价准备——乙材料 21 600

年末计提存货跌价准备之后,“存货跌价准备——乙材料”科目贷方余额为28 800元(7 200+21 600或235 600-206 800)。在2×15年12月31日资产负债表的存货项目中,乙材料应按其可变现净值206 800元列示。

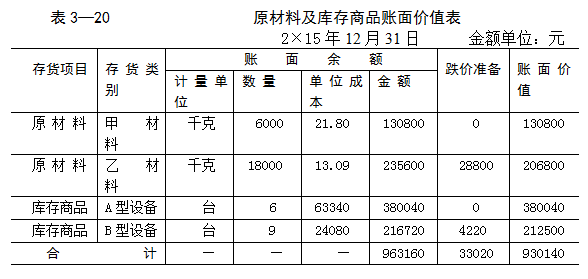

星海公司2×15年12月31日甲材料、乙材料、A型设备和B型设备账面价值表,见表3—20。

在2×15年12月31日资产负债表的存货项目中,甲材料、乙材料、A型设备和B型设备应列示的总金额为930 140元。

进入拓展资源