当前位置:课程学习>>第四章 金融资产>>实践活动

同学们,实践是检验真理问题的唯一标准,运用你们学到的知识实践检验一下能力提升了吗?

实践主题:将金融资产的相关理论知识与实际相结合。

实践目标:结合本章相关知识,对某企业的金融资产业务进行分析讨论,以帮助同学们更好的结合实际,掌握本章的学习内容。

实践任务:

1、用金融资产的理论分析案例,可以从网络上获取某上市公司的信息,也可以从当地企业获取信息。

2、去当地一家企业进行实地考察,查看凭证、账簿、汇票、本票等内容,学习金融资产业务处理的具体流程。

实践要求:

1、写一篇500字左右的案例分析报告。

2、实地拍摄凭证、账簿、汇票、本票并留照片存档。

分析样例:

(一)星海公司从2015年度开始,利用闲置资金,以赚取差价为目的从二级市场上购入股票、债券,并将其划分为交易性金融资产,于每年年末按公允价值进行后续计量。

(二)2015年度,星海公司发生的有关交易性金融资产的业务如下:

1.2015年1月25日,按每股4.60元的价格购入A公司股票10 000股,并支付交易税费140元。A公司于2015年3月25日,宣告分派每股0.20元的现金股利,并于2016年4月20日发放。

2.2015年3月20日,按每股5.40元的价格购入B公司股票15 000股,并支付交易税费250元。股票购买价格中包含每股0.30元已宣告但尚未领取的现金股利,该现金股利于2015年4月15日发放。

3.2015年4月5日,按每股4.80元的价格购入C公司股票50 000股,并支付交易税费720元。股票购买价格中包含每股0.20元已宣告但尚未领取的现金股利,该现金股利于2015年4月25日发放。

4.2015年1月1日,按面值购入当日发行的甲公司债券200 000元,并支付交易税费400元。甲公司债券期限5年,票面利率4%,每年12月31日付息,到期还本。

5.2015年7月1日,按82 500元的价格(含债券利息)购入乙公司债券,并支付交易税费160元。乙公司债券于20×6年1月1日发行,面值80 000元,期限5年,票面利率5%,每年1月1日及7月1日各付息一次,到期还本。购入债券时,2015年1月1日至7月1日的债券利息尚未领取。

6.2015年7月1日,按512 800元的价格(含债券利息)购入丙公司债券,并支付交易税费1 000元。丙公司债券于20×5年1月1日发行,面值500 000元,期限6年,票面利率5%,每年12月31日付息,到期还本。

7.2015年9月20日,转让B公司股票10 000股和C公司股票30 000股,扣除交易税费后,实际收到转让价款180 000元。

8. 2015年10月15日,按每股3.20元的价格购入D公司股票25 000股,并支付交易税费240元。

9.2015年11月25日,按每股6.20元的价格购入B公司股票30 000股,并支付交易税费560元。

10.2015年12月1日,转让面值为100 000元的甲公司债券和面值为200 000元的丙公司债券,扣除交易费用后,实际收到转让价款321 620元。

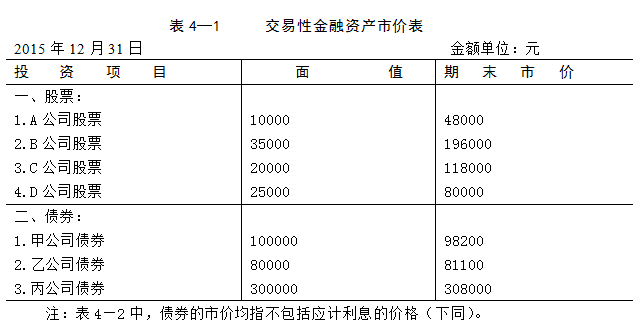

(三)2015年12月31日,星海公司持有的交易性金融资产市价资料,见表4—1。

(四)星海公司2016年度有关交易性金融资产的业务如下:

1.2016年1月5日,收到甲公司和乙公司债券利息;2016年1月8日,收到丙公司债券利息。

2.2016年1月10日,转让A公司股票10 000股,扣除交易税费后,实际收到转让价款55 620元。

3.2016年3月20日,收到C公司分派的股票股利10 000股。

4.2016年3月10日,D公司宣告2015年度股利分配方案,决议每股派发现金股利0.30元,每股派发股票股利1股,并于2016年4月15日发放。2016年3月25日,按每股4.50元的价格购入D公司股票15 000股,并支付交易税费200元。

5.B公司于2016年3月28日宣告2015年度股利分配方案,决议每股派发现金股利0.20元,并于2016年4月20日发放。

6.2016年6月5日,将持有的乙公司债券全部转让,扣除交易费用后,实际收到转让价款82 600元。

7.2016年7月20日,转让B公司股票21 000股,扣除交易税费后,实际收到转让价款99 600元。

8.2016年9月10日,转让D公司股票60 000股,扣除交易税费后,实际收到转让价款105 000元。

9.2016年10月25日,按每股6.20元的价格购入E公司股票15 000股,并支付交易税费280元。

10.2016年11月15日,转让面值为100 000元的丙公司债券,扣除交易费用后,实际收到转让价款106 900元。

11.2016年12月20日,购入面值为50 000元的丁公司债券,支付购买价款52 600元,另支付交易费用100元。丁公司债券于20×6年1月1日发行,期限6年,票面利率5%,每年12月31日付息、到期一次还本。

12.2016年12月25日,按每股6.60元的价格购入E公司股票20 000股,并支付交易税费400元。

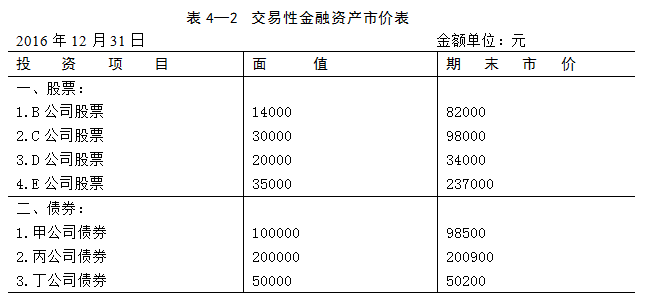

(五)2016年12月31日,星海公司持有的交易性金融资产市价资料,见表4—2。

根据以上资料,完成以下要求:

(一)编制星海公司2015年度有关交易性金融资产的会计分录。

(二)编制星海公司2015年12月31日交易性金融资产公允价值变动计算表,据以确认公允价值变动损益。交易性金融资产公允价值变动计算表的格式,见表4—3。

(三)确认2015年度债券利息收益。

(四)编制星海公司2016年度有关交易性金融资产的会计分录。

(五)编制星海公司2016年12月31日交易性金融资产公允价值变动计算表(表式参见表4—4),据以确认公允价值变动损益。

(六)确认2016年度债券利息收益。

教师分析:

(一)编制星海公司2015年度有关交易性金融资产的会计分录。

1.购入A公司股票10 000股,并收到现金股利。

(1)2015年1月25日,购入股票。

初始确认金额=10 000×4.60=46 000(元)

借:交易性金融资产——A公司股票(成本) 46 000

投资收益 140

贷:银行存款 46 140

(2)2015年3月25日,A公司宣告分派现金股利。

应收现金股利=10 000×0.20=2 000(元)

借:应收股利——A公司 2 000

贷:投资收益 2 000

(3)2015年4月20日,收到现金股利。

借:银行存款 2 000

贷:应收股利——A公司 2 000

2.购入B公司股票15 000股,并收到现金股利。

(1)2015年3月20日,购入股票。

初始确认金额=15 000×(5.40-0.30)=76 500(元)

应收现金股利=15 000×0.30=4 500(元)

借:交易性金融资产——B公司股票(成本) 76 500

应收股利——B公司 4 500

投资收益 250

贷:银行存款 81 250

(2)2015年4月15日,收到现金股利。

借:银行存款 4 500

贷:应收股利——B公司 4 500

3.购入C公司股票50 000股,并收到现金股利。

(1)2015年4月5日,购入股票。

初始确认金额=50 000×(4.80-0.20)=230 000(元)

应收现金股利=50 000×0.20=10 000(元)

借:交易性金融资产——C公司股票(成本) 230 000

应收股利——C公司 10 000

投资收益 720

贷:银行存款 240 720

(2)2015年4月25日,收到现金股利。

借:银行存款 10 000

贷:应收股利——C公司 10 000

4.2015年1月1日,购入面值为200 000元的甲公司债券。

借:交易性金融资产——甲公司债券(成本) 200 000

投资收益 400

贷:银行存款 200 400

5.购入面值为80 000元的乙公司债券,并收到债券利息。

(1)2015年7月1日,购入债券。

应收利息=80 000×5%÷2=2 000(元)

初始确认金额=82 500-2 000=80 500(元)

借:交易性金融资产——乙公司债券(成本) 80 500

应收利息——乙公司 2 000

投资收益 160

贷:银行存款 82 660

(2)收到债券利息。

借:银行存款 2 000

贷:应收利息——乙公司 2 000

6.2015年7月1日,购入面值为500 000元的丙公司债券。

借:交易性金融资产——丙公司债券(成本) 512 800

投资收益 1 000

贷:银行存款 513 800

7.2015年9月20日,转让B公司股票10 000股和C公司股票30 000股。

转让的B公司股票账面余额=76 500×![]() =51 000(元)

=51 000(元)

转让的C公司股票账面余额=230 000×![]() =138 000(元)

=138 000(元)

股票转让损益=180 000-(51 000+138 000)=-9 000(元)

借:银行存款 180 000

投资收益 9 000

贷:交易性金融资产——B公司股票(成本) 51 000

——C公司股票(成本) 138 000

8.2015年10月15日,购入D公司股票25 000股。

初始确认金额=25 000×3.20=80 000(元)

借:交易性金融资产——D公司股票(成本) 80 000

投资收益 240

贷:银行存款 80 240

9.2015年11月25日,购入B公司股票30 000股。

初始确认金额=30 000×6.20=186 000(元)

借:交易性金融资产——B公司股票(成本) 186 000

投资收益 560

贷:银行存款 186 560

10.2015年12月1日,转让面值为100 000元的甲公司债券和面值为200 000元的丙公司债券。

转让的甲公司债券账面余额=200 000×![]() =100 000(元)

=100 000(元)

转让的丙公司债券账面余额=512 800×![]() =205 120(元)

=205 120(元)

债券转让损益=321 620-(100 000+205 120)=16 500(元)

借:银行存款 321 620

贷:交易性金融资产——甲公司债券(成本) 100 000

——丙公司债券(成本) 205 120

投资收益 16 500

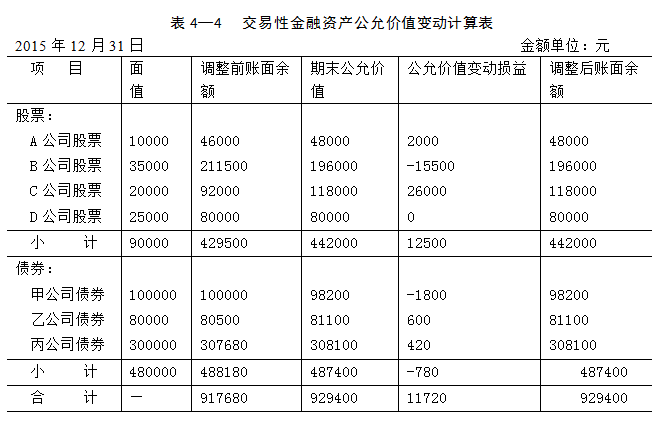

(二)编制星海公司2015年12月31日交易性金融资产公允价值变动计算表,据以确认公允价值变动损益。

1.编制交易性金融资产公允价值变动计算表,见表4—4。

2.确认公允价值变动损益。

借:交易性金融资产——A公司股票(公允价值变动) 2 000

——C公司股票(公允价值变动) 26 000

——乙公司债券(公允价值变动) 600

——丙公司债券(公允价值变动) 420

贷:交易性金融资产——B公司股票(公允价值变动) 15 500

——甲公司债券(公允价值变动) 1 800

公允价值变动损益 11 720

(三)确认2015年度债券利息收益。

甲公司债券应收利息=100 000×4%=4 000(元)

借:应收利息——甲公司 4 000

贷:投资收益 4 000

乙公司债券应收利息=80 000×5%×![]() =2 000(元)

=2 000(元)

借:应收利息——乙公司 2 000

贷:投资收益 2 000

丙公司债券应收利息=300 000×5%=15 000(元)

借:应收利息——丙公司 15 000

贷:投资收益 15 000

(四)编制星海公司2016年度有关交易性金融资产的会计分录。

1.收到债券利息。

(1)2016年1月5日,收到甲公司和乙公司债券利息。

借:银行存款 6 000

贷:应收利息——甲公司 4 000

——乙公司 2 000

(2)2016年1月8日,收到丙公司债券利息。

借:银行存款 15 000

贷:应收利息——丙公司 15 000

2.2016年1月10日,转让A公司股票10 000股。

处置损益=55 620-48 000=7 620(元)

借:银行存款 55 620

贷:交易性金融资产——A公司股票(成本) 46 000

——A公司股票(公允价值变动) 2 000

投资收益 7 620

借:公允价值变动损益 2 000

贷:投资收益 2 000

3.2016年3月20日,收到C公司分派的股票股利10 000股。

在备查簿中登记增加的C公司股票。

C公司股票=20 000+10 000=30 000(股)

4.D公司宣告2015年度股利分配方案、购入D公司股票15 000股,并收到股利。

(1)2016年3月10日,D公司宣告2015年度股利分配方案。

应收股利=25 000×0.30=7 500(元)

借:应收股利——D公司 7 500

贷:投资收益 7 500

(2)2016年3月25日,购入D公司股票。

初始确认金额=15 000×(4.50-0.30)=63 000(元)

应收股利=15 000×0.30=4 500(元)

借:交易性金融资产——D公司股票(成本) 63 000

应收股利——D公司 4 500

投资收益 200

贷:银行存款 67 700

(3)2015年4月15日,收到现金股利和股票股利。

应收股利=7 500+4 500=12 000(元)

借:银行存款 12 000

贷:应收股利——D公司 12 000

同时,在备查簿中登记增加的D公司股票。

D公司股票=(25 000+15 000)+40 000=80 000(股)

5.B公司分配2015年度现金股利。

(1)2016年3月28日,宣告2015年度股利分配方案。

应收现金股利=35 000×0.20=7 000(元)

借:应收股利——B公司 7 000

贷:投资收益 7 000

(2)2016年4月20日,收到分派的现金股利。

借:银行存款 7 000

贷:应收股利——B公司 7 000

6.2016年6月5日,将持有的乙公司债券全部转让。

债券转让损益=82 600-81 100=1 500(元)

借:银行存款 82 600

贷:交易性金融资产——乙公司债券(成本) 80 500

——乙公司债券(公允价值变动) 600

投资收益 1 500

借:公允价值变动损益 600

贷:投资收益 600

7.2016年7月20日,转让B公司股票21 000股。

转让的B公司股票账面余额=196 000×![]() =117 600(元)

=117 600(元)

其中:成本=211 500×![]() =126 900(元)

=126 900(元)

公允价值变动=(-15 500)×![]() =-9 300(元)

=-9 300(元)

股票转让损益=99 600-117 600=-18 000(元)

借:银行存款 99 600

投资收益 18 000

交易性金融资产——B公司股票(公允价值变动) 9 300

贷:交易性金融资产——B公司股票(成本) 126 900

借:投资收益 9 300

贷:公允价值变动损益 9 300

8.2016年9月10日,转让D公司股票60 000股。

转让的D公司股票账面成本=(80 000+63 000)×![]() =107 250(元)

=107 250(元)

股票转让损益=105 000-107 250=-2 250(元)

借:银行存款 105 000

投资收益 2 250

贷:交易性金融资产——D公司股票(成本) 107 250

9.2016年10月25日,购入E公司股票15 000股。

初始确认金额=15 000×6.20=93 000(元)

借:交易性金融资产——E公司股票(成本) 93 000

投资收益 280

贷:银行存款 93 280

10.2016年11月15日,转让面值为100 000元的丙公司债券。

转让的丙公司债券账面余额=308 100×![]() =102 700(元)

=102 700(元)

其中:成本=307 680×![]() =102 560(元)

=102 560(元)

公允价值变动=420×![]() =140(元)

=140(元)

债券转让损益=106 900-102 700=4 200(元)

借:银行存款 106 900

贷:交易性金融资产——丙公司债券(成本) 102 560

——丙公司债券(公允价值变动) 140

投资收益 4 200

借:公允价值变动损益 140

贷:投资收益 140

11.2016年12月20日,购入面值为50 000元的丁公司债券。

借:交易性金融资产——丁公司债券(成本) 52 600

投资收益 100

贷:银行存款 52 700

12.2016年12月25日,购入E公司股票20 000股。

初始确认金额=20 000×6.60=132 000(元)

借:交易性金融资产——E公司股票(成本) 132 000

投资收益 400

贷:银行存款 132 400

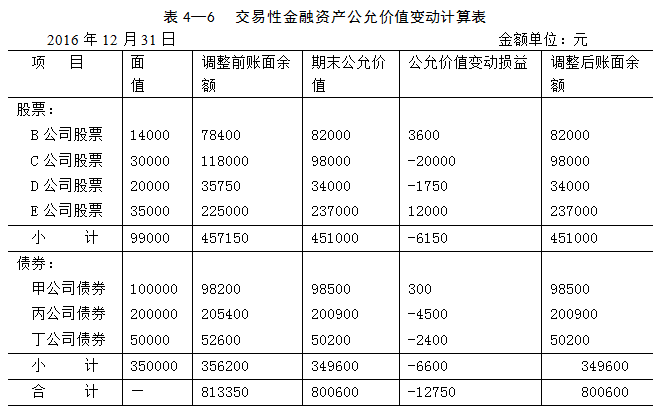

(五)编制星海公司2016年12月31日交易性金融资产公允价值变动计算表,据以确认公允价值变动损益。

1.编制交易性金融资产公允价值变动计算表,见表4—6。

2.确认公允价值变动损益。

借:交易性金融资产——B公司股票(公允价值变动) 3 600

——E公司股票(公允价值变动) 12 000

——甲公司债券(公允价值变动) 300

公允价值变动损益 12 750

贷:交易性金融资产——C公司股票(公允价值变动) 20 000

——D公司股票(公允价值变动) 1 750

——丙公司债券(公允价值变动) 4 500

——丁公司债券(公允价值变动) 2 400

(六)确认2016年度债券利息收益。

甲公司债券应收利息=100 000×4%=4 000(元)

借:应收利息——甲公司 4 000

贷:投资收益 4 000

丙公司债券应收利息=200 000×5%=10 000(元)

借:应收利息——丙公司 10 000

贷:投资收益 10 000

丁公司债券应收利息=50 000×5%=2 500(元)

借:应收利息——丁公司 2 500

贷:投资收益 2 500

进入拓展资源