当前位置:课程学习>>第九章 所有者权益>>实践活动

同学们,实践是检验真理问题的唯一标准,运用你们学到的知识实践检验一下能力提升了吗?

实践主题:将所有者权益的相关理论知识与实践相结合。

实践目标:结合本章相关知识,学习在会计实务中,所有者权益的确认和会计处理。

实践任务:

1.去当地一家企业实地考察学习

2.运用所学知识分析案例

实践要求:

1.去当地一家企业实地考察,学习其对所有者权益的确认,对投入资本和留存收益的会计处理。

2.以小组为单位,形成一个有关上市公司所有者权益的案例并展示。(800字左右)

分析样例:

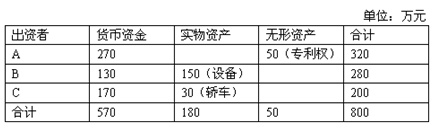

案例1:甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2006年12月31日出资分别为40%、35%和25%。有关资料如下:(1)2006年12月31日三位股东的出资方式及出资额见表1(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥)。

表1 三位股东的出资方式及出资额

(2)2007年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2008年2月10日支付。

(3)2008年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到1 000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税为8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2008年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。

要求:

(1)编制甲公司2006年12月31日收到资者投入资本的会计分录(“实收资本“科目,要求写出明细科目)。

(2)编制甲公司2007年决定分配现金股利的会计分录(“应付股利“科目要求写出明细科目)。

(3)计算甲公司2008年12月31日吸收D股东出资时产生的资本公积。

(4)编制甲公司2008年12月31日增收到A、B、C股东追加投资和D股东出资的会计分录。

(5)计算甲公司2008年12月31日增资扩股后各股东的持股比例。

案例分析:

(1)借:银行存款 5 700 000

无形资产 500 000

固定资产——设备 1 500 000

——轿车 300 000

贷:实收资本——A 3 200 000

——B 2 800 000

——C 2 000 000

(2)2007年分配现金股利时:

借:利润分配 1 000 000

贷:应付股利——A 400 000

——B 350 000

——C 250 000

(3)甲公司2008年12月31日吸收D股东出资时产生的资本公积=100+58.5-1000×10%=58.5(万元)

(4)收到A、B、C股东追加投资和D股东出资的会计分录如下:

借:银行存款 1 000 000

原材料 500 000

应交税费——应交增值税(进项税额) 85 000

贷:实收资本——D 1 000 000

资本公积——资本溢价 585 000

借:银行存款 1 000 000

贷:实收资本——A 400 000

——B 350 000

——C 250 000

(5)A股东占有比例=(320+40)÷1 000×100%=36%

B股东占有比例=(280+35)÷1 000×100%=31.5%

C股东占有比例=(200+25)÷1 000×100%=22.5%

D股东占有比例=100÷1 000×100%=10%

案例2:甲公司是中方A公司与外商B公司共同出资组建的中外合资企业,于2008年1月1日设立,注册资本总额为2 000 000元,A公司和B公司的出资比例为6:4。A公司对甲公司有重大影响。

1月1日,按投资合同规定,A公司以一账面原价为1 400 000元,已提折旧400 000元的厂房投资,双方确认的该厂房价值为1 200 000元,并已办妥产权划转等相关手续。1月2日,B公司以100 000美元投资,投资合同约定的汇率为1美元=8.0人民币元。当日的市场汇率为1美元=8.4人民币元。该外币已存入银行。

2008年度,甲公司实现净利润200 000元;董事会决定提取15%的盈余公积,并向投资者分配利润100 000元。

要求:

(1)编制甲公司接受A公司投资的会计分录。

(2)编制甲公司接受B公司投资的会计分录。

(3)编制A公司确认投资收益相关的会计分录。

案例分析:

(1)借:固定资产 1 200 000

贷:实收资本(股本) 1 200 000

(2)借:银行存款 840 000

贷:实收资本 800 000

资本公积 40 000

(3)借:长期股权投资——甲公司(损益调整)(200000×60%) 120 000

贷:投资收益 120 000

借:应收股利(100000×60%) 60 000

贷:长期股权投资——甲公司(损益调整) 60 000

进入拓展资源