当前位置:课程学习>>第十二章 财务报告>>学习内容>>知识点三

知识点三:利润表

同学们,请运用你学到的知识,来解答下面这几道题。

【例题1·简答题】简述什么是利润表。

【例题2·简答题】利润表的作用。

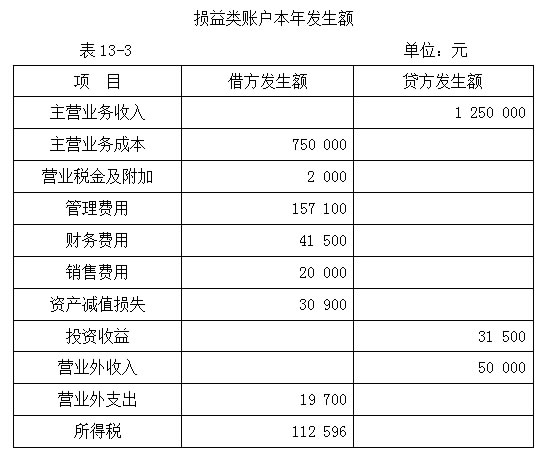

【例题3·业务题】A企业20×7年度有关损益类科目本年发生额见表13-3。假设A企业发行在外的普通股股数为11 000 000股。

○ 教师解析

【例题1答案】答:利润表又称收益表、损益表,是反映企业一定期间(如年度、季度、月份)经营成果的财务报表。追求利润是现代企业经营的主要目的,利润表受到投资者、债权人及其他关注企业未来现金流入的使用者的重视。

利润表的列报必须充分反映企业经营业绩的主要来源和构成,有助于使用者判断净利润的质量及其风险,有助于使用者预测净利润的持续性,从而做出正确的决策。通过利润表,可以反映企业一定会计期间的收入实现情况,如实现的营业收入有多少、实现的投资收益有多少、实现的营业外收入有多少等等;可以反映一定会计期间的费用耗费情况,如耗费的营业成本有多少、营业税费有多少、销售费用、管理费用、财务费用各有多少、营业外支出有多少等等;可以反映企业生产经营活动的成果可以表现企业资金周转情况以及企业的盈利能力和水平,便于报表使用者判断企业未来的发展趋势,做出经济决策。

【例题2答案】答: 利润表的作用有:1.为企业外部投资者以及信贷者作投资决策及贷款决策提供依据;2.为企业内部管理层的经营决策提供依据;3.为企业内部业绩考核提供重要的依据。

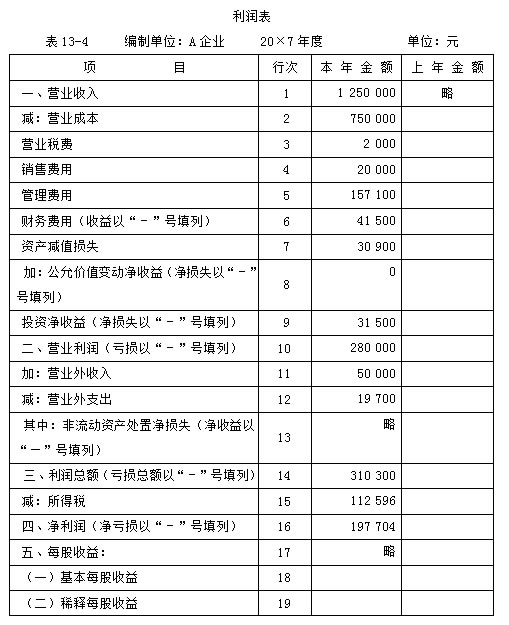

【例题3答案】解析如下:

通过对上述例题的学习,你是否掌握了这节课所学内容。接下来我们进入总结与反思。