当前位置:课程学习>>第十二章 财务报告>>实践活动

同学们,实践是检验真理问题的唯一标准,运用你们学到的知识实践检验一下能力提升了吗?

实践主题:将关于财务报告的理论与实际相结合。

实践目标:结合本章相关知识,掌握资产负债表、利润表的基本的编制方法。

实践任务:案例应用与讨论。

实践要求:以小组为单位形成一个报表编制的应用案例并进行小组讨论。(800字左右)

分析样例:

案例1:甲企业2015年12月31日的有关资料如下:

(1)科目余额表(见表1)。

应收账款明细资料如下:

应收账款——A公司为借方余额100 000元。

应收账款——B公司为贷方余额20 000元。

预付账款明细资料如下:

预付账款——C公司为借方余额20 000元。

预付账款——D公司为贷方余额50 000元。

应付账款明细资料如下:

应付账款——E公司为贷方余额100 000元。

应付账款——F公司为借方余额30 000元。

预收账款明细资料如下:

预收账款——G公司为贷方余额40 000元。

预收账款——H公司为借方余额30 000元。

(3)长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

①从工商银行借入30 000元(本利和),期限从2006年6月1日至2016年6月1日。

②从建设银行借入50 000元(本利和),期限从2015年8月1日至2009年8月1日。

甲企业资产负债表见表2。

要求:编制甲企业2015年12月31日的资产负债表。

案例分析:

甲企业2015年12月31日的资产负债表见表3。

案例2:甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格中均不含增值税税额。按每笔销售分别结转销售成本。甲公司销售商品、零配件及提供劳务均为主营业务。

甲公司2016年9月发生的经济业务如下:

(1)以分期收款销售方式向A公司销售商品一批。该批商品的销售价格为20万元,实际成本为17万元,取货单和增值税专用发票已交A公司。根据合同,该价款(不含增值税额,下同)分三次收取,第一次收取货款的20%,10月1日和11月1日分别收取货款的40%。第一次应收取的货款已于本月收存银行。

(2)与B公司签订协议,委托其代销商品一批。根据代销协议,B公司按代销商品协议价的5%收取手续费,并直接从代销款中扣除。该批商品的协议价为5万元,实际成本为3.6万元,商品已运往B公司。本月末收取B公司开来的代销清单,列明已售出该批商品的50%;同时收到已售代销商品的代销款(已扣除手续费)。

(3)与C公司签订一项设备安装合同。该设备安装期为两个月,合同总价款为3万元,分两次收取。本月末收到第一笔价款1万元,并存入银行。按合同规定,安装程序完成日收取剩余的款项。至本月末,已实际发生安装成本1.2万元(假定均为安装人员工资)。

(4)向D公司销售一件特定商品。合同规定,该件商品须单独设计制作,总价款35万元,自合同签订起两个月内交货。D公司已预付全部价款。至本月末,该件商品尚未完工,已发生生产成本15万元(其中,生产人员工资5万元,原材料10万元)。

(5)向E公司销售一批配件。该批零件的销售价格为100万元,实际成本为80万元。增值税专用发票及提货单已交给E公司。E公司已开出承兑的商业汇票,该商业汇票期限为3个月,到期日为12月10日。E公司因受场地限制,推迟到下月23日提货。

(6)与H公司签订一项设备维修服务协议。本月末,该维修服务完成并经H公司验收合格,同时收到H公司按协议支付的劳务款50万元。为完成该项维修服务,发生相关费用10.4万元(假定均为维修人员工资)。

(7)M公司退回2015年12月28日购买的商品一批,该批商品的销售价格为6万元,实际成本为4.7万元。该批商品的销售收入已在售出时确认,但款项尚未收取。经查明,退货理由符合原合同规定。本月末已办妥退货手续并开具红字增值税专用发票。

(8)计算本月应交所得税,假定该公司适用的所得税税率为25%,采用资产负债表债务法核算所得税,假定本期无任何纳税调整事项,且不考虑递延所得税的影响。

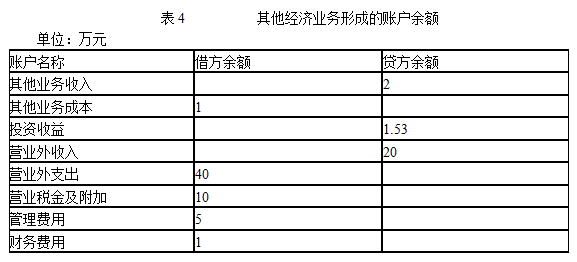

除上述经济业务外,甲公司登记9月份发生的其他经济业务形成的账户余额见表4。

(1)编制甲公司上述(1)至(8)项经济业务相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称);

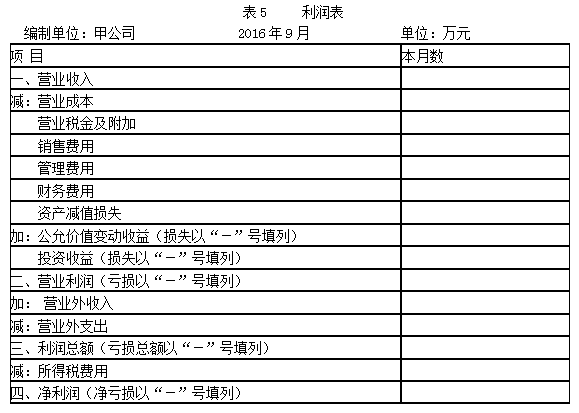

(2)编制甲公司9月份的利润表(答案中的金额单位用万元表示,计算结果保留两位小数)。

案例分析:

(1)编制相关的会计分录。

①可以不考虑货币时间价值,在发货时确认一次收入。

借:银行存款(23.4×20%) 4.68

应收账款 18.72

贷:主营业务收入 20

应交税费——应交增值税(销项税额) 3.4

借:主营业务成本 17

贷:库存商品 17

②借:委托代销商品 3.6

贷:库存商品 3.6

借:银行存款 2.8

销售费用 0.13

贷:主营业务收入 2.5

应交税费——应交增值税(销项税额) 0.43

借:主营业务成本 1.8

贷:委托代销商品 1.8

③借:银行存款 1

贷:预收账款 1

借:劳务成本 1.2

贷:应付职工薪酬 1.2

④借:银行存款 35

贷:预收账款 35

借:生产成本 15

贷:应付职工薪酬 5

原材料 10

③和④均未符合确认收入的条件,所以没有确认收入,也就不能结转成本。

⑤借:应收票据 117

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 17

借:主营业务成本 80

贷:库存商品 80

⑥借:银行存款 50

贷:主营业务收入 42.74

应交税费——应交增值税(销项税额) 7.26

协议规定支付劳务款的数额说明对方不会再支付其他数额,那么对于这笔劳务对方应承担的相关税费就包含在劳务款中,因此这个劳务款属于含税收入。

借:生产成本 10.4

贷:应付职工薪酬 10.4

本题中说明的是协议,同时题目中也说明了设备维修为主营业务,因此在本题的计算中直接用了生产成本核算。

借:主营业务成本 10.4

贷:生产成本 10.4

⑦借:主营业务收入 6

应交税费——应交增值税(销项税额) 1.02

贷:应收账款——甲公司 7.02

在资产负债表日后期间发生的以前年度的销售退回,通过“以前年度损益调整”科目核算,非资产负债表日后期间发生的销售退回直接冲减退回当月的销售收入和成本,本题中是9月份发生销售退回,因此直接冲减主营业务收入。

借:库存商品 4.7

贷:主营业务成本 4.7

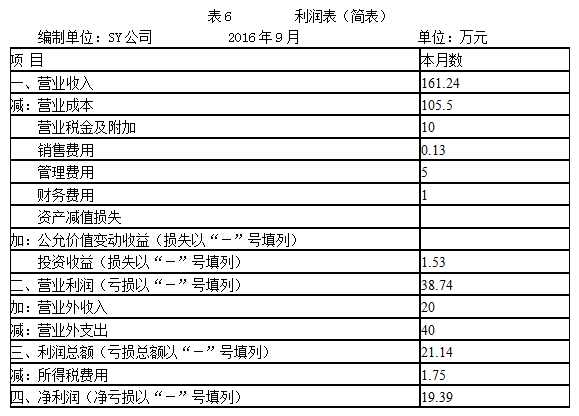

⑧利润总额=20-17-0.13+2.5-1.8+100-80+42.74-10.4-6+4.7+2-1+1.53+20-40-10-5-1

=21.14(万元)

所得税费用=21.14×25%=1.75(万元)

借:所得税费用 1.75

贷:应交税费———应交所得税 1.75

(2)编制9月份利润表,见表6。

进入拓展资源