当前位置:课程学习>>第八章 负债>>文本学习>>知识点三

知识点三 非流动负债

一、长期借款

(一)长期借款的核算内容

长期借款,是指企业向银行或其他金融机构借入的偿还期在一年以上(不含一年)的各项借款。

企业采用长期借款的方式融资的主要特点:

(1)债务偿还的期限较长,长期借款的借款期限一般在5年以上;

(2)债务的金额较大,可以用于满足房屋建造、大型设备购买等项目的资金需要;

(3)债务利息一般按年支付,债务本金可以到期一次偿还,也可以分期偿还;

(4)与发行股票相比,长期借款不会影响股东的控制权;

(5)长期借款一般需要企业向银行提供一定的资产(比如房屋)作为抵押。

(二)长期借款的会计核算

企业应当设置“长期借款”科目,来核算长期借款的取得和归还,以及利息确认等业务。

1.取得长期借款的会计核算

企业借入长期借款时,按照实际收到的金额,借记“银行存款”科目;按取得长期借款的本金,贷记“长期借款”科目。

2.长期借款利息的会计核算

企业应当在资产负债表日确认长期借款当期的利息费用,按照长期借款的摊余成本和实际利率计算确定的利息费用,将符合资本化条件的部分,借记“在建工程”科目,不符合资本化条件的部分,借记“财务费用”科目;按照借款本金和合同利率计算确定的应支付的利息,贷记“应付利息”科目。

企业在付息日实际支付利息时,按照本期应支付的利息金额,借记“应付利息”科目,贷记“银行存款”科目。

3.偿还长期借款的会计核算

企业到期偿还长期借款时,应当按照偿还的长期借款本金金额,借记“长期借款”科目;同时,贷记“银行存款”科目。

【例8-23】甲公司为建造厂房2008年4月1日从银行借入期限为2年的长期专门借款800 000元,款项已存入银行。借款利率为8%,每年4月1日支付利息,期满后一次还清本金。该厂房于2009年7月1日完工,达到预定可使用状态。假定不考虑闲置专门借款本金存款的利息收入或投资收益。

(1)2008年4月1日取得长期借款的会计分录

借:银行存款 800 000

贷:长期借款 800 000

(2)2008年12月31日计提利息的会计分录

甲公司2008年12月31日应计提的借款利息=800 000×8%×9/12=48 000(元)

借:在建工程 48 000

贷:应付利息 48 000

(3)2009年4月1日支付利息的会计分录

甲公司2009年4月1日应支付的借款利息=800 000×8%=64 000(元)

借:应付利息 48 000

在建工程 16 000

贷:银行存款 64 000

(4)2009年12月31日计提利息的会计分录

甲公司2009年12月31日应计提的借款利息=800 000×8%×9/12=48 000(元)

其中,资本化的利息=800 000×8%×3/12=16 000(元)

借:在建工程 16 000

财务费用 32 000

贷:应付利息 48 000

(5)2010年4月1日支付长期借款本金和应付利息的会计分录

甲公司2010年4月1日应支付的利息=800 000×8%=64 000(元)

借:长期借款 800 000

应付利息 48 000

财务费用 16 000

贷:银行存款 864 000

二、应付债券

(一)应付债券的核算内容

应付债券核算企业发行的超过一年以上的债券,构成企业的一项长期负债。应付债券是公司取得长期融资的主要形式。和银行借款相比,债券具有金额较大、期限较长的特点。

1.企业债券的利率

票面利率,又称名义利率,是指债券契约中标明的利率。

实际利率,是指债券发行时的市场利率,实际利率是计算债券未来现金流量现值时使用的折现率。

2.企业债券的发行方式

根据票面利率和实际利率的不同,债券的发行方式包括平价发行、溢价发行与折价发行。

平价发行,是指当债券票面利率等于市场利率时,债券按照票面金额发行。

溢价发行,是指当债券票面利率高于市场利率时,债券的发行价格高于票面金额。

折价发行,是指当债券票面利率低于市场利率时,债券的发行价格低于票面金额。

(二)应付债券发行时的会计核算

债券的发行价格由债券发行期间流出的现金流量的现值来确定,包括债券本金的现金流量现值和债券利息的现金流量现值两个部分。债权本金一般情况下于债券到期日一次性支付,因而其现金流量的现值表现为复利现值;而债券利息通常定期支付,比如每年支付一次,或者每半年支付一次,因而其现金流量的现值表现为年金现值。

企业发行债券时,假定不考虑债券的发行费用,应当按照债券的发行价格计入银行存款:按照发行债券的面值,贷记“应付债券——面值”科目;将二者的差额,借记或贷记“应付债券——利息调整”科目。

(三)应付债券利息的会计核算

应付债券的利息采用实际利率法在债券发行期间的每个资产负债表日分期确认。实际利率法,是指按照应付债券的实际利率计算其摊余成本及各期利息费用的方法。其中,实际利率是指将应付债券在债券存续期间的未来现金流量折现为该债券当前账面价值所使用的利率,一般为债券发行时的市场利率。实际利率一旦确定,在整个债券的存续期间内保持不变。

债券的利息费用按照债券的摊余成本和实际利率计算确定。应付债券的摊余成本,是指应付债券的初始确认金额(债券的发行价格减去发行费用的净额)经过下列调整后的结果:

(1)扣除已偿还的本金;

(2)加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额。

1.平价发行债券利息的确认

在资产负债表日计算的名义利息与实际利息相等。借记“在建工程”、“财务费用”等科目;对于分期付息的债券,贷记“应付利息”科目,对于到期一次付息的债券,贷记“应付债券--应计利息”科目。

2.溢价发行债券利息的确认

在资产负债表日计算的名义利息大于实际利息。根据应付债券的摊余成本和实际利率计算当期的利息费用,借记“在建工程”、“财务费用”等科目;按债券面值和票面利率计算当期的应付利息,贷记“应付利息”或“应付债券--应计利息”科目;按借贷双方的差额,即债券溢价的摊销,借记“应付债券--利息调整”科目。

3.折价发行债券利息的确认

在资产负债表日计算的名义利息小于实际利息。根据应付债券的摊余成本和实际利率计算当期的利息费用,借记“在建工程”、“财务费用”等科目;按债券面值和票面利率计算当期的应付利息,贷记“应付利息”或“应付债券--应计利息”科目;按借贷双方的差额,即债券折价的摊销,贷记“应付债券--利息调整”科目。

4.分期付息债券利息支付的会计核算

企业在每个付息日按照债券票面金额和合同利率计算的本期应支付的利息金额。借记“应付利息”科目,贷记“银行存款”科目。

(四)应付债券到期偿还的会计核算

1.分期付息债券的偿还

对于分期付息的债券,企业在到期日一般需要偿还债券本金和最后一期利息。企业应于债券到期支付债券本息时,按偿还债券本金的金额,借记“应付债券——面值”科目;按偿还债券最后一期利息的金额,借记“应付利息”科目;按实际支付的本金与最后一期利息金额之和,贷记“银行存款”科目。

2.到期一次付息债券的偿还

对于到期一次付息的债券,企业在到期日需要偿还债券的本金和全部利息。债券到期一次付息时,按偿还本金的金额,借记“应付债券—面值”科目;按偿还债券全部利息的金额,借记“应付债券—利息调整”科目;同时,贷记“银行存款”科目。

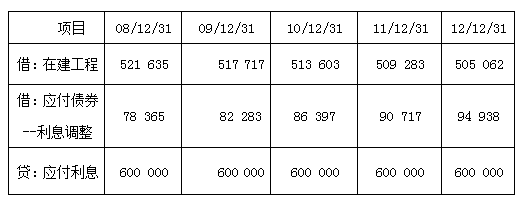

【例8-24】甲公司2008年1月1日经批准发行5年期一次还本、分期付息的债券10 000 000元。债券利息每年12月31日支付。票面利率6%,发行时市场利率5%。假设公司发行债券筹集资金全部用于基础设施建设,所有债券利息费用均符合资本化条件。

债券的发行价格

=10 000 000×(P/F,5%,5)+600 000×(P/A, 5%,5)

=10 000 000×0.7835+600 000×4.3295

≈10 432 700(元)

(1)甲公司2008年1月1日发行债券时应编制的会计分录

借:银行存款 10 432 700

贷:应付债券——面值 10 000 000

——利息调整 432 700

在债券发行期间,甲公司应采用实际利率法计算每期的实际利息,如下表8-1所示

(2)根据实际利息计算表,甲公司在每个资产负债表日计提利息的会计分录。

(3)甲公司在每个付息日支付利息时应编制的会计分录

借:应付利息 600 000

贷:银行存款 600 000

(4)甲公司2013年1月1日债务到期时还应偿还债券本金应编制的会计分 录。

借:应付债券——面值 10 000 000

贷:银行存款 10 000 000

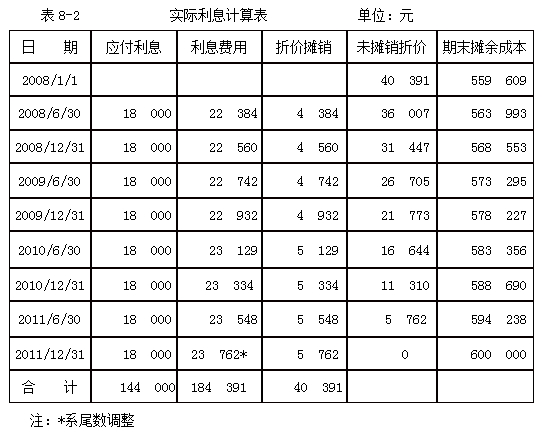

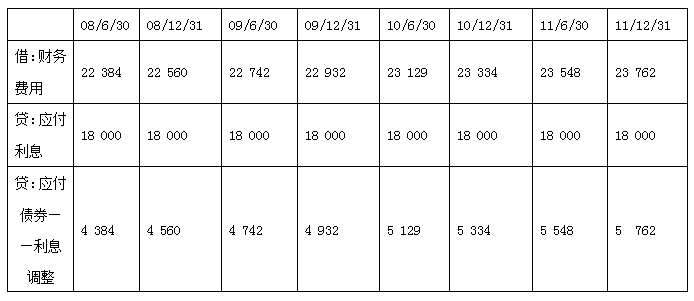

【例8-25】甲公司2008年1月1日发行面值为600 000元,期限4年的债券。该债券票面利率为6%,每年6月30日和12月31日支付利息。债券于2011年12月31日到期。债券发行时的市场利率为8%。假设债券利息费用均不符合资本化条件。

债券的发行价格

=600 000×(P/F,4%,8)+600 000×3%×(P/A,4%,8)

=600 000×0.7307+18 000×6.7327

≈559 609(元)

(1)2008年1月1日甲公司发行债券时应编制的会计分录

借:银行存款 559 609

应付债券——利息调整 40 391

贷:应付债券——面值 600 000

在债券发行期间,甲公司应采用实际利率法计算每期的实际利息,如表8-2所示。

(2)根据实际利息计算表,甲公司在每个资产负债表日计提利息的会计分录

(3)甲公司在每个付息日支付利息时应编制的会计分录

借:应付利息 18 000

贷:银行存款 18 000

(4)甲公司2011年12月31日债务到期时还应偿还债券本金应编制的会计分录

借:应付债券——面值 600 000

贷:银行存款 600 000

进入知识归纳学习